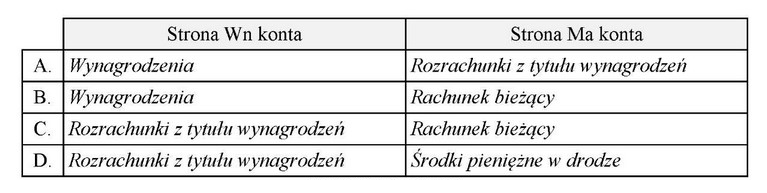

Odpowiedź C jest poprawna, ponieważ przelew wynagrodzenia na rachunek bankowy pracownika to operacja, która wpływa na dwa konta: "Rozrachunki z tytułu wynagrodzeń" oraz "Rachunek bieżący". W ujęciu rachunkowym, na koncie rozrachunków z tytułu wynagrodzeń następuje zmniejszenie zobowiązań (po stronie Wn), co odzwierciedla spłatę wynagrodzenia. Z kolei na rachunku bieżącym firma odnotowuje zmniejszenie stanu środków pieniężnych (po stronie Ma), co jest wynikiem przekazania środków na konto pracownika. Tego rodzaju operacja jest zgodna z zasadami rachunkowości, które wymagają, aby każda transakcja była księgowana na dwóch kontach, zgodnie z zasadą podwójnego zapisu. Przykładowo, w przypadku wypłaty wynagrodzenia dla pracowników zatrudnionych na różnych umowach, każda płatność powinna być odpowiednio zaksięgowana w systemie, aby zapewnić prawidłowy bilans oraz przejrzystość finansową organizacji. Ponadto, takie podejście nie tylko spełnia wymogi rachunkowości, ale również odzwierciedla skuteczne zarządzanie płynnością finansową firmy.

Wybór odpowiedzi A, B lub D jest nieprawidłowy, ponieważ każde z tych podejść nie odzwierciedla rzeczywistego wpływu przelewu wynagrodzenia na konta księgowe firmy. W przypadku odpowiedzi A, problemem jest to, że nie uwzględnia ona zarówno zobowiązań wobec pracowników, jak i wpływu na rachunek bieżący. Z kolei odpowiedź B mogą mylnie sugerować, że przelew wynagrodzenia nie wpływa na zobowiązania, co jest sprzeczne z zasadą podwójnego zapisu. Odpowiedź D również pomija kluczowy aspekt dotyczący obiegu środków pieniężnych, przy czym nie prowadzi do prawidłowego odwzorowania rzeczywistej sytuacji finansowej firmy. W praktyce, niewłaściwe zaksięgowanie wynagrodzenia może prowadzić do poważnych problemów, takich jak błędy w raportach finansowych czy naruszenie przepisów podatkowych. Typowe błędy myślowe prowadzące do niepoprawnych wniosków obejmują brak zrozumienia, że każda operacja finansowa musi być kompleksowo opisana w księgach, co dotyczy zarówno zobowiązań, jak i aktywów. Ignorowanie tego elementu może prowadzić do nieprawidłowego odzwierciedlenia sytuacji finansowej firmy, co jest niezgodne z ogólnie przyjętymi zasadami rachunkowości oraz może skutkować konsekwencjami prawnymi dla firmy.