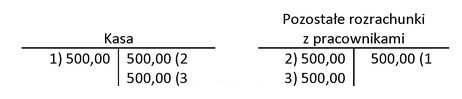

Operację gospodarczą nr 1 o treści KW - wypłacono pracownikowi zaliczkę na zakup materiałów w kwocie 500,00 zł zaksięgowano błędnie. Zapis poprawiono księgowaniem operacji nr 2 i 3. Którą metodę zastosowano do poprawy błędu księgowego?

Odpowiedzi

Informacja zwrotna

Metoda storno czarnego całkowitego jest kluczowa w systemach księgowych, gdy konieczne jest usunięcie błędnego zapisu i wprowadzenie nowego, poprawnego. W przypadku operacji gospodarczej nr 1, polegającej na wypłacie zaliczki pracownikowi, zapis ten został błędnie zaksięgowany. Zastosowane przez księgowego storno czarne całkowite polegało na wyksięgowaniu błędu przez dokonanie korekty w operacji nr 2 oraz nr 3. To podejście nie tylko eliminuje pierwotny błąd, ale również zapewnia przejrzystość w księgowości, co jest zgodne z najlepszymi praktykami w zarządzaniu dokumentacją finansową. Używanie storno czarnego całkowitego jest szczególnie istotne, gdy mamy do czynienia z dużymi kwotami lub operacjami, które mogłyby wpłynąć na bilans finansowy firmy. Jest to standardowa procedura w wielu organizacjach, która zwiększa dokładność danych księgowych i minimalizuje ryzyko błędów w raportach finansowych.

Wybór storna czerwonego częściowego lub całkowitego jest błędny, ponieważ te metody mają zupełnie inną funkcję w księgowości. Storno czerwone służy do korekty przychodów, a nie kosztów, co w przypadku operacji gospodarczej nr 1 jest kluczowym aspektem. W sytuacji, gdy wypłacono zaliczkę, mamy do czynienia z wydatkiem, a nie przychodem, więc stosowanie storna czerwonego jest nieadekwatne. Kolejną pomyłką jest stosowanie storna czarnego częściowego, które również nie jest odpowiednie w kontekście całkowitej korekty błędu. Storno czarne częściowe polega na częściowym skorygowaniu zapisu, co nie rozwiązuje problemu błędnego zaksięgowania całkowicie. Kluczowym błędem myślowym jest zatem nieodróżnianie sytuacji, w której występuje konieczność pełnej korekty, od sytuacji, gdzie można zastosować częściowe storno. Aby uniknąć takich pomyłek, ważne jest zrozumienie zasadności stosowania różnych metod korekcji w kontekście rodzaju operacji oraz ich wpływu na dokumentację finansową. Wiedza o tym, kiedy stosować konkretne metody storna, jest niezbędna do utrzymania dokładności w księgowości.