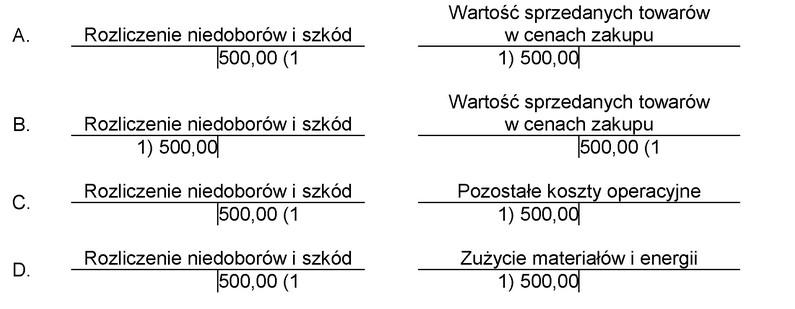

Rozliczenie niedoboru towarów, które mieści się w granicach norm i limitów na ubytki naturalne, jest kluczowym elementem zarządzania kosztami w przedsiębiorstwie. W przypadku księgowania takiego niedoboru w kwocie 500,00 zł, właściwe jest wykorzystanie konta 'Rozliczenie niedoborów i szkód'. Zgodnie z zasadami rachunkowości, niedobory w obrębie norm przyjętych przez firmę powinny być traktowane jako koszty uzyskania przychodu. W praktyce oznacza to, że zaksięgowanie ich w stronie Wn konta kosztowego pozwala na prawidłowe odzwierciedlenie strat związanych z naturalnymi ubytkami towarów. Takie podejście jest zgodne z Międzynarodowymi Standardami Rachunkowości (MSR), które podkreślają konieczność rzetelnego przedstawienia kosztów w sprawozdaniach finansowych. Zastosowanie tego typu księgowania nie tylko spełnia wymogi prawne, ale także pozwala na lepsze zarządzanie finansami przedsiębiorstwa poprzez monitorowanie kosztów związanych z ubytkami towarów.

W przypadku prób zaksięgowania niedoboru towarów w sposób inny niż na koncie 'Rozliczenie niedoborów i szkód', można wpaść w pułapki prowadzenia nieprawidłowej księgowości. Niedobory powinny być traktowane jako wydatki związane z działalnością operacyjną firmy, które mają bezpośredni wpływ na wyniki finansowe. Księgowanie takich operacji na kontach, które nie są przeznaczone do tego celu, często prowadzi do zafałszowania wyników finansowych, co jest sprzeczne z zasadami transparentności i rzetelności, które są fundamentem rachunkowości. Przykładowo, błędne zaksięgowanie niedoboru jako przychodu lub zysku może skutkować nieprawidłowym przedstawieniem sytuacji finansowej przedsiębiorstwa. Typowe błędy myślowe, które mogą prowadzić do takich niepoprawnych wniosków, obejmują mylenie kosztów operacyjnych z kosztami inwestycyjnymi, co z kolei wpływa na sposób analizy finansowej i podejmowania decyzji. Warto pamiętać, że każda operacja księgowa powinna być zgodna z ogólnymi zasadami rachunkowości, aby zapewnić zgodność z regulacjami prawnymi i praktykami branżowymi.