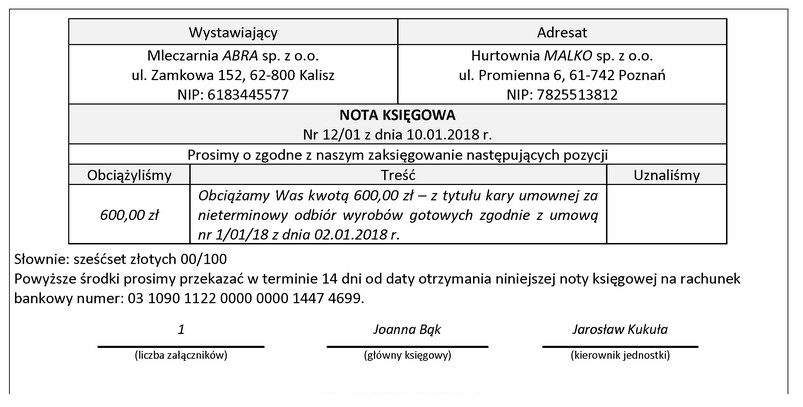

Operację gospodarczą potwierdzoną Notą księgową nr 12/01 należy zaksięgować

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź odnosi się do sytuacji, w której Mleczarnia ABRA sp. z o.o. obciąża Hurtownię MALKO sp. z o.o. kwotą 600 zł z tytułu kary umownej. W przypadku przychodów, zgodnie z zasadami rachunkowości, ich zwiększenie jest rejestrowane po stronie Ma (strona kredytowa konta). Ta operacja jest zgodna z zasadą podwójnego zapisu, gdzie każde zdarzenie gospodarcze wpływa na co najmniej dwa konta. W tym przypadku, Mleczarnia ABRA uzyskuje przychód, co zwiększa jej wynik finansowy. Przykładowo, przychody ze sprzedaży, usługi świadczone lub kary umowne to wszystko elementy, które powinny być właściwie klasyfikowane. Ważne jest, aby księgowania były zgodne z przepisami prawa oraz standardami rachunkowości, co zapewnia transparentność i prawidłowość w sprawozdaniach finansowych. W praktyce, na podstawie takich zapisów, można również analizować efektywność współpracy z kontrahentami oraz podejmować decyzje zarządcze.

W przypadku niepoprawnych odpowiedzi istnieje kilka kluczowych zrozumień dotyczących zasad rachunkowości, które mogą prowadzić do mylnych wniosków. Na przykład, zarejestrowanie operacji w Hurtowni MALKO sp. z o.o. na koncie Pozostałe koszty operacyjne po stronie Ma, wskazuje na pomylenie pojęcia kosztów z przychodami. Koszty to wydatki, które obciążają wynik finansowy przedsiębiorstwa i są rejestrowane po stronie Wn (debetowej), co nie ma związku z omawianą sytuacją, gdzie mówimy o przychodzie wynikającym z kary umownej. Z kolei rejestracja w Mleczarni ABRA sp. z o.o. na koncie Pozostałe przychody operacyjne po stronie Wn jest również błędna, ponieważ przychody zwiększają się na stronie Ma, a nie Wn. Wybór odpowiedzi sugerującej, że kara umowna jest obciążeniem dla przychodu, wskazuje na fundamentalne nieporozumienie w zakresie klasyfikacji operacji finansowych. Kluczowe w rachunkowości jest zrozumienie, że przychody i koszty są przeciwstawnymi pojęciami, których przypisanie do odpowiednich kont jest niezbędne dla prawidłowego obrazu sytuacji finansowej firmy. Aby uniknąć tych błędów, warto zwrócić uwagę na definicje oraz zasady podwójnego zapisu, co pozwala na prawidłową analizę i interpretację danych finansowych.