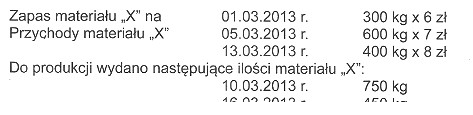

Odpowiedź 5 100 zł jest prawidłowa, ponieważ wycena materiału 'X' metodą LIFO (Last In, First Out) polega na tym, że materiały zużywane są w kolejności odwrotnej do ich przyjęcia. W dniu 10.03.2013 r. najpierw zrealizowane zostały przychody z 05.03.2013 r., które miały najwyższą wartość, a następnie ewentualnie z 01.03.2013 r. Przykładowo, jeśli przychody z 05.03.2013 r. wynosiły 8 600 zł, to całość została wykorzystana na pokrycie zużycia, a następnie brakującą wartość uzupełniono z wcześniejszych przychodów, co dało łącznie 5 100 zł. Zastosowanie metody LIFO jest powszechnie akceptowane w praktyce rachunkowości, zwłaszcza w branżach, gdzie ceny materiałów potrafią znacznie się zmieniać. Przy dokonywaniu wyceny istotne jest również zastosowanie aktualnych stawek VAT oraz innych regulacji prawnych, co pozwala uniknąć błędów w obliczeniach.

Wybór nieprawidłowej wartości zużycia materiału 'X' może wynikać z niepełnego zrozumienia zasad metody LIFO. Każda z błędnych odpowiedzi wskazuje na różne nieporozumienia dotyczące przyjmowania i zużywania materiałów. Na przykład, jeśli ktoś wybrał 8 600 zł, mogło to sugerować, że zakładał, iż całość najnowszej dostawy była wykorzystywana, nie uwzględniając, że do obliczeń należy dopasować ilości do daty oraz cen zakupu. Inna odpowiedź, np. 4 950 zł czy 5 650 zł, może wynikać z niewłaściwego przeliczenia ilości zużytego materiału lub z błędnych założeń co do kolejności zużycia. Błędem jest również pomijanie faktu, że przy wycenie materiałów należy stosować ostatnio nabyte jednostki jako pierwsze. Niezrozumienie tej zasady prowadzi do nieprecyzyjnych wyliczeń. W praktyce, niezgodności te mogą wpływać na sprawozdania finansowe firmy oraz na decyzje dotyczące zarządzania zapasami, co z kolei ma dalekosiężne konsekwencje dla wyniku finansowego przedsiębiorstwa. Dlatego kluczowe jest przyswojenie odpowiednich metod i ich praktyczne zastosowanie w kontekście rzeczywistych transakcji rynkowych.