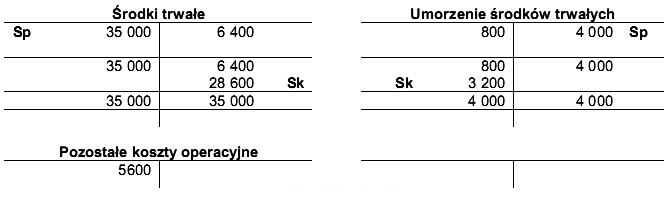

Odpowiedź, która wskazuje wartość środków trwałych na poziomie 25 400 zł jest poprawna. Aby zrozumieć przyczyny tej wartości, warto przyjrzeć się szczegółowo procesowi księgowania oraz obliczeniom związanym z umorzeniem. Przedsiębiorstwo 'Irys' sprzedało maszynę, która posiadała wartość początkową 6 400 zł oraz umorzenie wynoszące 800 zł. Wartość netto sprzedanej maszyny oblicza się jako wartość początkowa minus umorzenie, co daje 5 600 zł. W bilansie, po sprzedaży maszyny, wartość konta 'Środki trwałe' zmienia się na 28 600 zł. Następnie, po ujęciu nowego umorzenia, które po transakcji wynosi 3 200 zł, prawidłowe obliczenie wartości netto środków trwałych na koniec okresu sprawozdawczego powinno być następujące: 28 600 zł minus 3 200 zł, co daje wynik 25 400 zł. Tego rodzaju operacje księgowe są standardem w rachunkowości i są kluczowe dla przygotowania rzetelnych sprawozdań finansowych, co jest zgodne z zasadami rzetelności oraz przejrzystości w sprawozdawczości finansowej.

Wartość 28 600 zł nie może być uznana za prawidłową, ponieważ wprowadza błędne założenie dotyczące umorzenia i wartości netto. Istotnym aspektem jest właściwe zrozumienie, że całkowita wartość środków trwałych nie jest równoznaczna z ich wartością początkową, lecz musi uwzględniać również umorzenie. Przyjęcie, że po sprzedaży wpłynie do bilansu wartość 28 600 zł, prowadzi do błędnego wniosku, ponieważ nie uwzględnia obliczeń dotyczących umorzenia. Kluczowym krokiem jest zawsze obliczenie wartości netto, co w tym przypadku polega na odjęciu umorzenia od wartości początkowej sprzedanej maszyny. Przykładowo, zapominając o umorzeniu, można mylnie uznać wartość początkową za końcową, co jest klasycznym błędem myślowym w rachunkowości. Każda transakcja sprzedaży środków trwałych powinna być dokładnie analizowana pod kątem wpływu na konta 'Środki trwałe' oraz 'Umorzenie środków trwałych'. Zasady rachunkowości wymagają, aby każda zmiana w aktywach trwałych była odzwierciedlana w bilansie, co oznacza, że należy zachować ostrożność i precyzję w obliczeniach, aby uniknąć fałszywych interpretacji wartości finansowych przedsiębiorstwa.