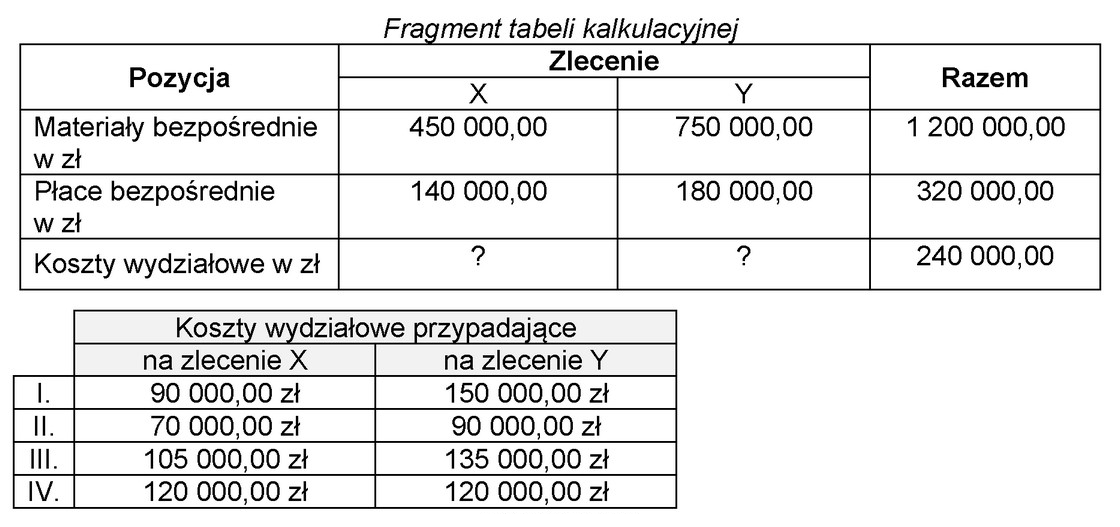

Odpowiedź "III." jest poprawna, ponieważ obliczenia kosztów wydziałowych na zlecenia X i Y są przeprowadzone zgodnie z zasadą rozliczania tych kosztów proporcjonalnie do płac bezpośrednich. W analizowanym przypadku całkowite koszty wydziałowe wyniosły 240 000,00 zł. Aby obliczyć koszty przypadające na każde zlecenie, należy najpierw ustalić ich udział w sumie płac bezpośrednich. Przy zastosowaniu tej metody uzyskujemy kwoty 105 000,00 zł dla zlecenia X oraz 135 000,00 zł dla zlecenia Y. Takie podejście do alokacji kosztów jest zgodne z praktykami zarządzania kosztami, które wskazują na znaczenie precyzyjnego przypisywania kosztów do konkretnych zleceń na podstawie rzeczywistych danych dotyczących płac. Przykładowo, w przedsiębiorstwach produkcyjnych, efektywne zarządzanie kosztami może przyczynić się do lepszej analizy rentowności poszczególnych projektów i optymalizacji procesów produkcyjnych.

W analizowanym pytaniu, wybór odpowiedzi niepoprawnej może wynikać z błędnego rozumienia zasady rozliczania kosztów wydziałowych. Wiele osób może mylić alokację kosztów z bardziej ogólnym pojęciem kosztów całkowitych, co prowadzi do pomijania kluczowych elementów, takich jak proporcjonalność. Koszty wydziałowe powinny być przyporządkowane na podstawie rzeczywistych płac bezpośrednich, a nie arbitralnie dzielone lub przydzielane bez względu na ich źródło. Często spotykanym błędem jest również przeprowadzanie obliczeń na podstawie uproszczonych lub oszacowanych danych, co skutkuje nieprawidłowym przydzieleniem kosztów. W praktyce, aby skutecznie zarządzać kosztami, konieczne jest skrupulatne zbieranie danych dotyczących płac oraz analizowanie ich w kontekście ponoszonych wydatków. Właściwe zrozumienie zasad alokacji kosztów jest kluczowe dla podejmowania decyzji o efektywności produkcji i rentowności zleceń. Niewłaściwa interpretacja zasad rozliczania kosztów może prowadzić do błędnych wniosków o efektywności finansowej, a tym samym wpływać na decyzje strategiczne przedsiębiorstwa.