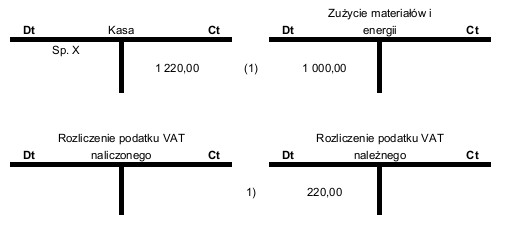

Przedsiębiorstwo zakupiło za gotówkę na podstawie faktury VAT artykuły biurowe, które bezpośrednio przekazało do zużycia. Wartość netto faktury 1 000,00 zł, podatek VAT 220,00 zł, wartość brutto 1 220,00 zł. Przedstawiona ewidencja faktury zakupu jest

Odpowiedzi

Informacja zwrotna

Wynik analizy wskazuje, że ewidencja podatku VAT w tej sytuacji jest zgodna z przyjętymi standardami rachunkowości. Zgodnie z obowiązującymi przepisami, podatek VAT naliczony przy zakupach związanych z działalnością gospodarczą powinien być zaksięgowywany w ciężar konta 'Rozliczenie podatku VAT naliczonego'. Oznacza to, że wartość VAT-u w wysokości 220,00 zł powinna zostać ujęta jako aktyw, co pozwala na odliczenie tego podatku przy rozliczeniach z urzędem skarbowym. Poprawna ewidencja skutkuje również zachowaniem zasady podwójnego zapisu, co jest kluczowe dla prawidłowości prowadzenia ksiąg rachunkowych. Przykładem praktycznym może być sytuacja, gdy przedsiębiorstwo kupuje materiały biurowe, a następnie wykorzystuje je do świadczenia usług opodatkowanych VAT-em; wówczas odliczenie VAT-u naliczonego na etapie zakupu pozwala na efektywne zarządzanie kosztami. Właściwe zaksięgowanie VAT-u naliczonego wspiera również transparentność finansową oraz zgodność z przepisami podatkowymi.

Nieprawidłowe podejście do ewidencji VAT-u w kontekście przedstawionego pytania prowadzi do kilku kluczowych nieporozumień, które mogą znacząco wpłynąć na prawidłowość prowadzenia ksiąg rachunkowych. Często pojawia się mylne przekonanie, że podatek VAT naliczony powinien być ujęty na koncie 'Rozliczenie podatku VAT należnego'. Takie podejście jest błędne, ponieważ konto 'Rozliczenie podatku VAT należnego' jest stosowane do rejestrowania VAT-u, który przedsiębiorstwo powinno zapłacić na rzecz urzędów skarbowych za sprzedaż towarów lub usług. W rzeczywistości, podatek VAT naliczony przy zakupach, które mają być wykorzystane w działalności gospodarczej, powinien być zaksięgowany w ciężar konta 'Rozliczenie podatku VAT naliczonego', co umożliwia odliczenie tego podatku w przyszłych rozliczeniach. Niewłaściwe zaksięgowanie VAT-u prowadzi do nieefektywności finansowej oraz może skutkować problemami z organami podatkowymi, w tym koniecznością zapłaty odsetek za nieterminowe regulowanie zobowiązań podatkowych. Dlatego kluczowe jest zrozumienie, że ewidencja podatku VAT wymaga staranności oraz znajomości odpowiednich przepisów, aby uniknąć błędów, które mogą wpłynąć na kondycję finansową firmy oraz jej reputację w oczach urzędów skarbowych.