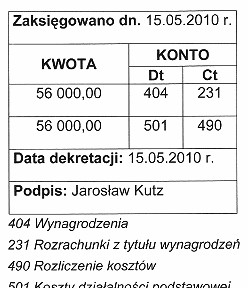

Poprawna odpowiedź wskazuje, że ewidencja kosztów została przeprowadzona w układzie rodzajowym i funkcjonalnym. W praktyce oznacza to, że koszty są klasyfikowane nie tylko według ich rodzaju, ale również według funkcji, jaką pełnią w organizacji. Przykładem może być konto 404 'Wynagrodzenia', które jest klasyfikowane w układzie rodzajowym, co oznacza, że przedstawia koszty związane z wynagrodzeniami pracowników. Z kolei konto 501 'Koszty działalności podstawowej' jest przykładem klasyfikacji funkcjonalnej, gdzie koszty są przypisywane do określonych działań organizacji. Połączenie tych dwóch układów pozwala na dokładniejsze monitorowanie i kontrolowanie kosztów, co jest zgodne z najlepszymi praktykami zarządzania finansami. Dzięki takiej ewidencji możliwe jest nie tylko lepsze zrozumienie struktury kosztów, ale również podejmowanie bardziej świadomych decyzji biznesowych oraz efektywne zarządzanie budżetem. Używanie obu układów jest zgodne z międzynarodowymi standardami rachunkowości, które zalecają wieloaspektowe podejście do ewidencji kosztów.

Wybór pojedynczego układu ewidencji kosztów, takiego jak układ funkcjonalny lub rodzajowy, ogranicza zdolność do uzyskania pełnego obrazu kosztów w organizacji. Układ funkcjonalny koncentruje się na klasyfikacji kosztów według funkcji, co może prowadzić do niedostatecznego uwzględnienia specyficznych rodzajów kosztów, takich jak wynagrodzenia czy materiały. Z drugiej strony, układ rodzajowy, który klasyfikuje koszty według ich rodzaju, może nie odzwierciedlać rzeczywistej struktury działalności organizacji. Przykładowo, ewidencjonowanie kosztów tylko w układzie rodzajowym nie pozwoli na przejrzystą analizę, które obszary działalności generują największe wydatki, co jest kluczowe dla efektywnego zarządzania zasobami. Obydwa układy są niezbędne do prawidłowej analizy kosztów, ponieważ każdy z nich dostarcza istotnych informacji, które są komplementarne. Zastosowanie tylko jednego z nich prowadzi do uproszczonego obrazu rzeczywistości, co może zniekształcić proces decyzyjny. Dlatego, w kontekście ewidencji kosztów, najlepiej jest stosować oba układy jednocześnie, co jest praktyką rekomendowaną przez profesjonalne organizacje rachunkowości i standardy zarządzania finansami.