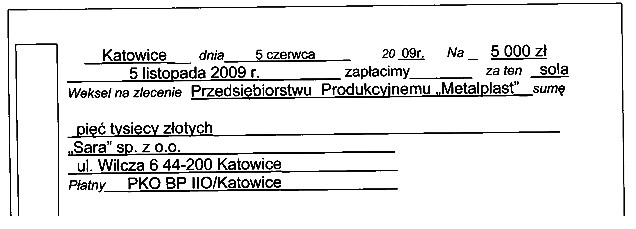

Weksel prosty to dokument, który formalizuje obowiązek zapłaty określonej kwoty pieniężnej w ustalonym terminie przez wystawcę na rzecz odbiorcy. Zawiera on kluczowe elementy, takie jak: dany wyraz 'weksel', zobowiązanie do zapłaty, wskazanie sumy oraz datę i miejsce wystawienia. W przeciwieństwie do weksla trasowanego, nie angażuje osoby trzeciej (trasata), co czyni go bardziej bezpośrednim narzędziem płatności. Weksel prosty można wykorzystywać w różnych kontekstach, na przykład jako formę zabezpieczenia kredytów lub w transakcjach handlowych, gdzie sprzedawca może skutecznie egzekwować należności. Z perspektywy dobrych praktyk, wystawcy weksli powinni upewnić się, że wszystkie elementy są poprawne i spełniają wymogi prawne, aby uniknąć problemów przy dochodzeniu roszczeń. Przykładowo, jeśli przedsiębiorstwo sprzedaje towary na kredyt, może wystawić weksel prosty jako potwierdzenie długu, co ułatwi późniejsze działania windykacyjne i zminimalizuje ryzyko niewypłacalności.

Weksel trasowany, polecenie zapłaty i polecenie przelewu to instrumenty finansowe, które różnią się od weksla prostego pod względem konstrukcji oraz funkcji. Weksel trasowany, w przeciwieństwie do prostego, angażuje osobę trzecią (trasata) jako podmiot odpowiedzialny za dokonanie płatności, co wprowadza dodatkowy poziom złożoności i ryzyka. Osoby, które mylą weksel prosty z trasowanym, często nie rozumieją istotnej różnicy między tymi dokumentami, co może prowadzić do błędnych założeń dotyczących odpowiedzialności za zobowiązania. Polecenie zapłaty jest z kolei instrumentem bankowym, który umożliwia automatyczne pobieranie należności z konta płatnika przez wierzyciela, co również nie ma miejsca w przypadku weksla prostego. Z kolei polecenie przelewu to instrukcja przesyłająca fundusze z jednego konta na drugie, a nie zobowiązanie do zapłaty. Zrozumienie różnic między tymi dokumentami jest kluczowe dla prawidłowego zarządzania finansami i ryzykiem w obrocie gospodarczym. Osoby dokonujące błędnych wyborów w kontekście tych dokumentów mogą napotkać problemy z egzekwowaniem swoich roszczeń, co może skutkować poważnymi konsekwencjami finansowymi. Ważne jest, aby w praktyce prowadzić odpowiednią dokumentację i znać specyfikę każdego z instrumentów, aby uniknąć nieporozumień i zapewnić bezpieczeństwo transakcji.