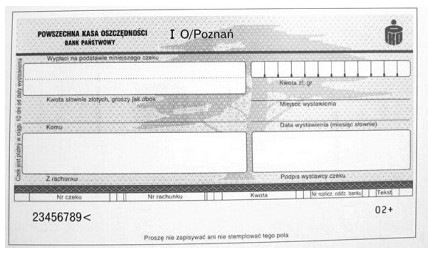

Odpowiedź "czek gotówkowy" jest prawidłowa, ponieważ na przedstawionym druku znajduje się nazwa "Powszechna Kasa Oszczędności Bank Polski" oraz pole na podpis wystawcy. Czek gotówkowy jest dokumentem płatniczym, który umożliwia odbiorcy wypłatę określonej kwoty pieniędzy z banku na podstawie zlecenia wystawcy. W praktyce, czek gotówkowy jest często wykorzystywany do dokonywania transakcji, w sytuacjach, gdy strony chcą uniknąć przelewów bankowych lub innych form płatności. Warto zaznaczyć, że czeki gotówkowe muszą być odpowiednio wypełnione, aby były ważne, a ich wystawca powinien mieć odpowiednie środki na koncie, aby pokryć wypłatę. Zgodnie z dobrymi praktykami branżowymi, przed użyciem czeku gotówkowego warto sprawdzić jego ważność i zasady jego użycia, aby uniknąć odrzucenia przez bank, co może prowadzić do nieporozumień w transakcjach. Dodatkowo, czeki gotówkowe mogą być używane w różnych kontekstach, takich jak wypłaty wynagrodzeń czy transakcje handlowe, co czyni je wszechstronnym narzędziem w obrocie gospodarczym.

Odpowiedzi, które nie wskazują na czek gotówkowy, opierają się na błędnym zrozumieniu charakterystyki i funkcji różnych dokumentów płatniczych. Polecenie zapłaty jest instrumentem, który umożliwia stałe płatności na rzecz określonego odbiorcy, jednak wymaga wcześniejszych ustaleń z bankiem i odbiorcą, co odróżnia je od czeku gotówkowego, który jest jednorazowym dokumentem transferu środków. Czek rozrachunkowy jest z kolei instrumentem finansowym, który dotyczy rozrachunków między bankami, a nie bezpośrednich wypłat gotówki, co również odzwierciedla różnice w zastosowaniu. Weksel własny to dokument, który zobowiązuje wystawcę do zapłaty określonej kwoty w przyszłości, co różni się od natychmiastowej wypłaty związanej z czekiem gotówkowym. Często błędnie mylnym pojęciem jest utożsamianie tych dokumentów, co może prowadzić do nieporozumień w obszarze finansowym. Również nieznajomość różnic pomiędzy tymi instrumentami może skutkować niewłaściwym ich użyciem w praktyce, co podkreśla znaczenie zrozumienia ich specyfiki i poprawnego stosowania w transakcjach. Należy zatem zwracać uwagę na szczegóły i kontekst, aby właściwie ocenić, który instrument płatniczy jest odpowiedni w danej sytuacji.