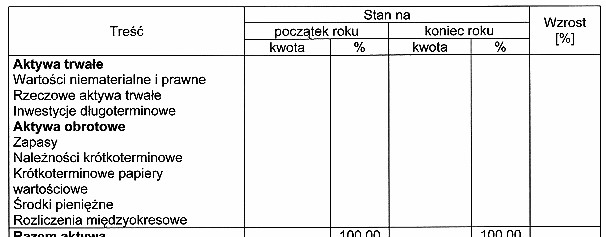

Bilans analityczny to kluczowy dokument finansowy, który pozwala na szczegółową analizę aktywów oraz pasywów przedsiębiorstwa. Przykład kolumny 'Wzrost [%]' wskazuje na porównanie wartości na początku oraz na końcu okresu sprawozdawczego, co jest niezwykle istotne w ocenie dynamiki zmian finansowych. W przeciwieństwie do bilansu otwarcia i zamknięcia, które przedstawiają wartości bez analizy zmian, bilans analityczny dostarcza głębokości analitycznej, umożliwiając monitorowanie trendów i podejmowanie strategicznych decyzji. Dzięki takiemu podejściu możliwe jest identyfikowanie obszarów, które wymagają poprawy, co jest zgodne z najlepszymi praktykami w zakresie zarządzania finansami. Przykładowo, przedsiębiorstwa mogą skorzystać z bilansu analitycznego do monitorowania wzrostu sprzedaży lub oszczędności na kosztach, co z kolei pozwala na lepsze planowanie przyszłych inwestycji i alokacji zasobów.

Wybór odpowiedzi otwarcia, próbnego lub zamknięcia prowadzi do nieporozumienia dotyczącego charakterystyki różnych form bilansu. Bilans otwarcia zawiera dane na początku okresu sprawozdawczego, co oznacza, że nie dostarcza informacji o dynamice zmian w czasie. Przy wyborze bilansu zamknięcia, użytkownik może myśleć o końcowych wartościach, jednakże takie podejście nie pozwala na analizę trendów i wzrostów, które są kluczowe w ocenie kondycji finansowej firmy. Natomiast bilans próbny, choć przydatny w kontekście weryfikacji poprawności zapisów księgowych, ma na celu jedynie potwierdzenie zgodności kont, a nie dostarczenie analizy zmian wartości. W praktyce, każdy z tych typów bilansów pełni określoną rolę, ale tylko bilans analityczny umożliwia dogłębną analizę i jest zgodny z obowiązującymi standardami rachunkowości, które zalecają stosowanie narzędzi analitycznych w celu lepszego zrozumienia sytuacji finansowej przedsiębiorstwa. Zrozumienie różnicy pomiędzy tymi dokumentami jest kluczowe dla każdego, kto pracuje w obszarze finansów i rachunkowości.