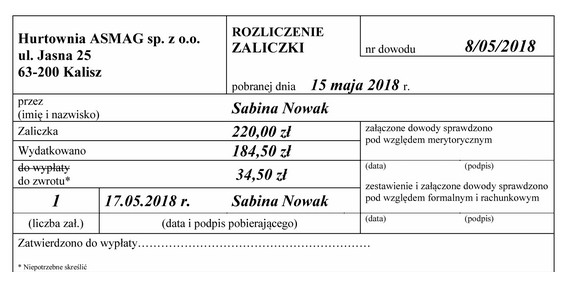

Sabina Nowak zatrudniona w Hurtowni ASMAG sp. z o.o. w dniu 15 maja 2018 r. pobrała zaliczkę na zakup materiałów w kwocie 220,00 zł. Do rozliczenia zaliczki przedstawiła fakturę na kwotę brutto 184,50 zł. Jaki błąd popełniono w dowodzie Rozliczenie zaliczki nr 8/05/2018?

Odpowiedzi

Informacja zwrotna

Odpowiedź 'Rachunkowy' jest poprawna, ponieważ w dowodzie 'Rozliczenie zaliczki nr 8/05/2018' wystąpił błąd rachunkowy polegający na niewłaściwym obliczeniu kwoty do zwrotu. Kwota zaliczki wynosiła 220,00 zł, a faktura, na podstawie której dokonano rozliczenia, wyniosła 184,50 zł. Prawidłowe obliczenie powinno wykazać, że do zwrotu pozostaje 35,50 zł (220,00 zł - 184,50 zł), natomiast na dokumencie wpisano błędnie 34,50 zł. To 1,00 zł różnicy wskazuje na ewidentny błąd w obliczeniach. W praktyce, każdy pracownik odpowiedzialny za rozliczenia finansowe powinien posiadać umiejętności w zakresie obliczeń matematycznych oraz umiejętność weryfikacji dokumentów finansowych. Kluczowe jest również stosowanie narzędzi wspierających takie procesy, które pozwolą na uniknięcie podobnych sytuacji poprzez automatyzację obliczeń. Standardy rachunkowości nakładają obowiązek dokładności i staranności w procesie rozliczeń, co jest niezbędne dla prawidłowego funkcjonowania każdej organizacji.

Wybór odpowiedzi merytoryczny, formalny lub niewymagający korekty jest błędny, ponieważ nie uwzględnia on istoty problemu, który dotyczy niewłaściwych obliczeń. Odpowiedzi o charakterze merytorycznym odnoszą się zazwyczaj do treści dokumentów i ich zgodności z przepisami prawa, a w tym przypadku nie to było źródłem błędu. W decyzji o błędzie formalnym kluczowe jest, aby zwrócić uwagę na zgodność dokumentacji z wymaganiami prawnymi, co w tym przypadku również nie miało miejsca. Błędna interpretacja związana z odpowiedzią niewymagającą korekty może wynikać z niezrozumienia, że nawet niewielkie różnice w obliczeniach mogą prowadzić do istotnych konsekwencji finansowych. Ponadto, pomijanie błędów rachunkowych w rozliczeniach jest niebezpieczne, ponieważ może skutkować nieprawidłowym raportowaniem wyników finansowych oraz problemami w przyszłych audytach. Istotne jest, aby każdy dokument finansowy był starannie weryfikowany pod kątem poprawności rachunkowej, co jest standardem w każdej organizacji zajmującej się finansami. Sposób podejścia do tego zagadnienia jest kluczowy dla prawidłowego zarządzania finansami i przestrzegania zasad rzetelności w obliczeniach.