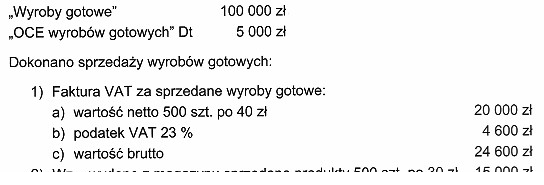

Poprawna odpowiedź to 750 zł, co wynika z zastosowania właściwego współczynnika odchylenia, który w tym przypadku wynosi 5%. Aby obliczyć odchylenie przypadające na sprzedane wyroby gotowe, konieczne jest najpierw ustalenie całkowitej wartości początkowej, która wynosi 100000 zł. Zastosowanie odchylenia w wysokości 5000 zł, które odpowiada 5% wartości początkowej, pozwala na wyznaczenie konkretnej kwoty dla wydanych wyrobów. Mnożąc ten współczynnik przez wartość sprzedanych wyrobów gotowych, uzyskujemy kwotę 750 zł. W praktyce, umiejętność precyzyjnego obliczania odchyleń jest kluczowa, ponieważ pozwala na dokładną analizę wyników finansowych oraz lepszą kontrolę nad procesami produkcyjnymi. Wartości odchyleń są często wykorzystywane w raportach finansowych i mogą wpływać na decyzje dotyczące zarządzania kosztami i optymalizacji procesów produkcyjnych.

Wybór błędnej odpowiedzi często wynika z niepoprawnego zrozumienia pojęcia odchylenia oraz z braku znajomości formuły jego obliczania. Na przykład, odpowiedzi takie jak 1 000 zł czy 5 000 zł mogą sugerować, że osoba obliczająca odchylenie nie uwzględniła właściwej wartości początkowej lub współczynnika odchylenia. Warto zauważyć, że zbyt wysokie wartości odchyleń mogą prowadzić do błędnych wniosków dotyczących marży zysku oraz efektywności operacyjnej. Nieprawidłowe podejścia polegają na tym, że osoby próbujące obliczyć odchylenie, mogą zignorować kluczowy element, jakim jest zastosowanie procentu związanego z wartościami początkowymi, co skutkuje zawyżeniem lub zaniżeniem obliczeń. Ponadto, osoby mylące pojęcie odchylenia z innymi wskaźnikami finansowymi mogą nie dostrzegać różnicy między nimi, co prowadzi do systematycznych błędów w analizach finansowych. Przykładem może być pomylenie odchylenia z całkowitym kosztem produkcji, co może narazić firmę na większe straty w dłuższym okresie. Zrozumienie znaczenia odchyleń oraz umiejętność ich właściwego obliczania jest kluczowe w pracy analityków finansowych oraz menedżerów, którzy muszą podejmować decyzje oparte na rzetelnych danych.