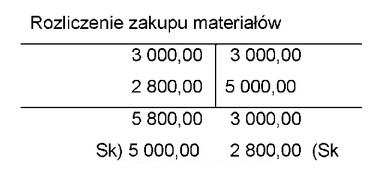

Saldo końcowe Wn konta Rozliczenie zakupu materiałów na ostatni dzień roku obrotowego oznacza wartość

Odpowiedzi

Informacja zwrotna

Saldo końcowe Wn konta "Rozliczenie zakupu materiałów" odnosi się do wartości materiałów, które zostały zamówione, ale jeszcze nie dotarły do magazynu przedsiębiorstwa. Takie podejście jest zgodne z zasadami rachunkowości, które nakładają obowiązek księgowania wszystkich transakcji, niezależnie od momentu dostarczenia towaru. Przykładowo, jeżeli przedsiębiorstwo złożyło zamówienie na surowce w grudniu, które dotrą w styczniu następnego roku, to ich wartość powinna być ujęta w bilansie na koniec roku obrotowego jako materiały w drodze. W praktyce, księgowanie takich operacji jest istotne, aby wiernie odzwierciedlić stan aktywów i zobowiązań firmy. Dobrym przykładem jest sytuacja w firmach produkcyjnych, które często muszą precyzyjnie określać swoje zapasy i zobowiązania. Ważne jest również, aby pamiętać, że w sytuacji, gdy saldo konta "Rozliczenie zakupu materiałów" jest większe niż wartość materiałów przyjętych do magazynu, może to wskazywać na problemy z dostawami lub opóźnienia w transakcjach, co powinno być monitorowane przez dział finansowy.

Odpowiedzi, które nie wskazują na materiały w drodze, bazują na niepoprawnych założeniach dotyczących klasyfikacji i ujęcia transakcji w księgowości. Zobowiązania z tytułu zakupu materiałów odnoszą się do sytuacji, w której przedsiębiorstwo ma dług wobec dostawcy, lecz nie uwzględniają one wartości towarów, które jeszcze nie dotarły. Takie podejście myli pojęcia związane z aktywami i pasywami, co prowadzi do błędnych wniosków o stanie finansowym firmy. Dodatkowo, koncept dostaw niefakturowanych nie odnosi się bezpośrednio do konta "Rozliczenie zakupu materiałów", które ma na celu odzwierciedlenie aktywów w formie zamówionych, lecz niedostarczonych materiałów. Błędne zrozumienie tych koncepcji może prowadzić do poważnych problemów w zarządzaniu finansami przedsiębiorstwa, ponieważ nieodpowiednie klasyfikowanie aktywów wpływa na decyzje dotyczące analiz rentowności i płynności finansowej. Warto zauważyć, że prawidłowe księgowanie takich operacji jest kluczowe dla zgodności z obowiązującymi standardami rachunkowości, co ma bezpośredni wpływ na wiarygodność sprawozdań finansowych. Dlatego niezwykle istotne jest, aby zrozumieć różnicę między materiałami w drodze a innymi rodzajami zobowiązań.