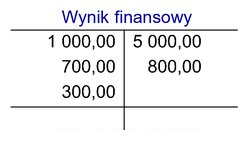

Saldo przedstawionego konta księgowego, które odzwierciedla wynik finansowy firmy, jest kluczowym elementem bilansu. Kiedy wynik jest dodatni, oznacza to, że firma wygenerowała zysk, co skutkuje zwiększeniem kapitałów własnych. Kapitały własne to część bilansu, która pokazuje, jak finansowanie działalności przedsiębiorstwa wynika z wkładów właścicieli oraz z zysków zatrzymanych. W praktyce, każda jednostka gospodarcza powinna dążyć do efektywnego zarządzania swoimi kapitałami własnymi, aby utrzymać stabilność finansową. Z perspektywy standardów rachunkowości, szczególnie w kontekście Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF), ważne jest, aby zyski i straty były właściwie klasyfikowane oraz ujmowane w bilansie. Przykładem mogą być przedsiębiorstwa, które regularnie reinwestują swoje zyski w rozwój, co wpływa na wzrost kapitałów własnych, a tym samym na ich wartość rynkową.

Analizując dostępne odpowiedzi, można zauważyć, że wiele osób może błędnie klasyfikować saldo konta księgowego. Odpowiedzi sugerujące, że saldo to należy zakwalifikować do aktywów trwałych lub obrotowych, wynikają z mylnego rozumienia struktury bilansu. Aktywa trwałe to zasoby, które przedsiębiorstwo wykorzystuje przez dłuższy czas, takie jak nieruchomości czy maszyny, a aktywa obrotowe to zasoby przeznaczone do sprzedaży lub zużycia w krótkim okresie. Odpowiedzi te ignorują istotę kapitałów własnych, które są odzwierciedleniem finansowania działalności poprzez środki własne. Z kolei klasyfikacja do zobowiązań i rezerw jest również nieprawidłowa, ponieważ te dotyczą długów i przyszłych wydatków firmy, a nie jej zysków. Typowym błędem myślowym jest utożsamianie zysku z aktywami, co prowadzi do dezorientacji w zakresie interpretacji sprawozdań finansowych. Zrozumienie różnic pomiędzy tymi kategoriami jest kluczowe dla prawidłowej analizy finansowej, co z kolei ma bezpośredni wpływ na podejmowanie decyzji biznesowych. Dlatego istotne jest, aby w trakcie nauki rachunkowości i analizy finansowej przywiązywać dużą wagę do precyzyjnego definiowania i klasyfikowania poszczególnych elementów bilansu.