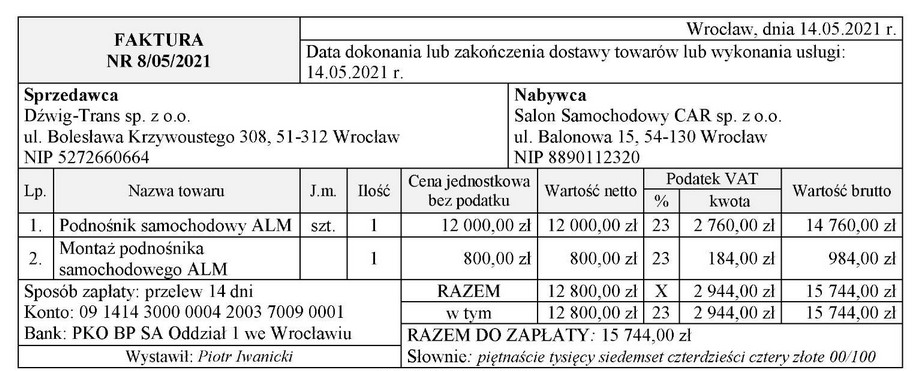

Wartość początkowa środka trwałego w cenie nabycia uwzględnia wszystkie koszty związane z jego nabyciem oraz z jego przygotowaniem do użytkowania. W przypadku podnośnika samochodowego ALM, który został zakupiony przez Salon Samochodowy CAR, cena zakupu wynosi 12 000,00 zł. Dodatkowo, koszt montażu wynosi 800,00 zł. Suma tych wartości daje 12 800,00 zł i jest to wartość początkowa środka trwałego. Zgodnie z ustawą o podatku dochodowym od osób prawnych oraz z zasadami rachunkowości, takie podejście jest kluczowe dla prawidłowej klasyfikacji kosztów oraz obliczeń związanych z amortyzacją. W praktyce, przedsiębiorstwa powinny zawsze dokładnie uwzględniać wszystkie koszty związane z nabyciem aktywów trwałych, aby uniknąć błędów w kalkulacjach podatkowych i bilansowych. Kolejnym istotnym aspektem jest dokumentacja kosztów, która powinna być starannie prowadzona, aby zapewnić zgodność z wymogami prawnymi i regulacyjnymi.

Błędne odpowiedzi wynikają często z niepełnego zrozumienia, jakie składniki powinny być brane pod uwagę przy obliczaniu wartości początkowej środka trwałego. Wiele osób może skupić się wyłącznie na kosztach zakupu, nie uwzględniając dodatkowych wydatków związanych z montażem czy transportem, co prowadzi do zaniżonej wartości początkowej. Na przykład, odpowiedzi, które pomijają koszt montażu, takie jak 12 000,00 zł, nie odzwierciedlają rzeczywistych wydatków związanych z nabyciem aktywu. Z kolei inne podejścia mogą bazować na błędnych założeniach dotyczących stawki VAT lub błędnie interpretować zasady dotyczące uwzględniania kosztów dodatkowych. Użytkownicy mogą popełniać typowy błąd myślowy, myśląc, że wartość początkowa powinna być jedynie równoznaczna z ceną zakupu, a nie całościowym kosztem nabycia. Kluczowe jest zrozumienie, że wartość początkowa powinna obejmować wszystkie wydatki, które są niezbędne do tego, aby środek trwały mógł być użytkowany w działalności gospodarczej. Ignorowanie tych zasad jest niezgodne z najlepszymi praktykami rachunkowości i może prowadzić do problemów z rozliczeniami podatkowymi oraz niewłaściwego przedstawienia sytuacji finansowej firmy.