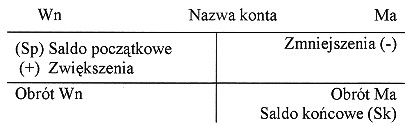

Zgadza się, poprawna odpowiedź to "aktywów". W systemie podwójnego zapisu księgowego, każda transakcja wpływa na dwa konta: jedno zostaje obciążone, a drugie uznane. Strona Wn (Winien) oznacza zwiększenie aktywów, co może mieć miejsce w przypadku zakupu nowych zasobów, takich jak nieruchomości czy maszyny. Z kolei strona Ma (Ma) oznacza zmniejszenie aktywów, co ma miejsce na przykład w wyniku sprzedaży tych zasobów. Zrozumienie tego mechanizmu jest kluczowe w księgowości, ponieważ pozwala na zachowanie równowagi w bilansie finansowym firmy. W praktyce, jeśli przedsiębiorstwo nabywa nowe maszyny za gotówkę, to na koncie aktywów wzrasta wartość maszyn, podczas gdy na koncie gotówki następuje zmniejszenie. Dbanie o poprawne klasyfikowanie kont jest niezbędne dla zachowania przejrzystości finansowej i spełniania regulacji prawnych, takich jak Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF).

Wybór innej opcji oznacza nieporozumienie dotyczące podstawowych zasad rachunkowości. Odpowiedzi takie jak "pozabilansowe" czy "pasywów" mogą wydawać się logiczne, jednak nie odzwierciedlają one rzeczywistych zasad podwójnego zapisu księgowego. Konta pozabilansowe są używane do ujmowania operacji, które nie wpływają na aktywa ani pasywa, co czyni je nieodpowiednimi w kontekście pytania, które odnosi się bezpośrednio do działania kont aktywów. Opcja "pasywów" również nie jest poprawna, ponieważ odnosi się do zobowiązań firmy, które są równocześnie źródłem finansowania aktywów. Zrozumienie różnicy między aktywami a pasywami jest kluczowe w rachunkowości, ponieważ aktywa reprezentują zasoby kontrolowane przez firmę, podczas gdy pasywa to zobowiązania, które firma musi spłacić. Dodatkowo, konta wynikowe odnoszą się do pomiaru wyników finansowych, a nie do zasad funkcjonowania kont, co również może prowadzić do mylnych wniosków. Często niewłaściwe odpowiedzi wynikają z niezrozumienia terminów i ich znaczenia w kontekście rachunkowości, co podkreśla znaczenie solidnych podstaw teoretycznych w nauce o finansach.