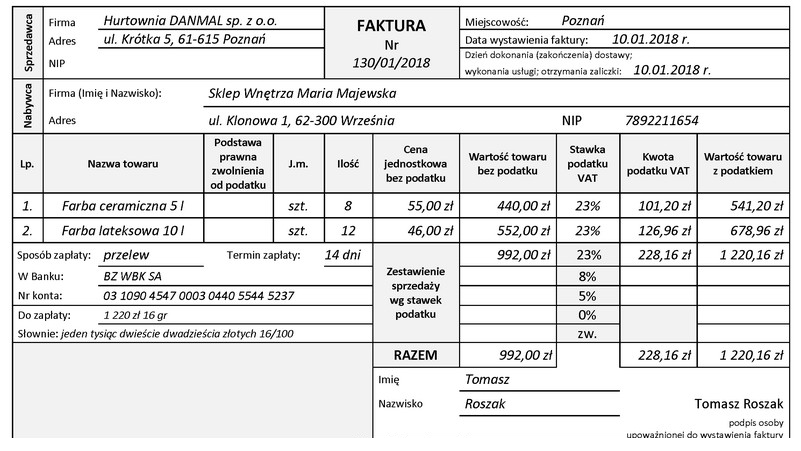

Sklep Wnętrza Maria Majewska złożył w Hurtowni DANMAL sp. z o.o. zamówienie na: - 8 sztuk farby ceramicznej 5 l w cenie netto 55,00 zł/szt. - 12 sztuk farby lateksowej 10 l w cenie netto 46,00 zł/szt.

W dniu 10.01.2018 r. otrzymano fakturę nr 130/01/2018 potwierdzającą dokonany zakup. Kontrola księgowa dokumentu wykazała błąd

Odpowiedzi

Informacja zwrotna

Faktura nr 130/01/2018 zawiera błąd formalny, ponieważ brak NIP-u sprzedawcy jest naruszeniem przepisów prawa, które regulują sposób wystawiania dokumentów sprzedaży. Zgodnie z Ustawą o podatku od towarów i usług, faktura musi zawierać numer identyfikacji podatkowej sprzedawcy, co jest kluczowe dla prawidłowego rozliczenia podatku VAT. NIP jest niezbędny, aby organ podatkowy mógł prawidłowo zidentyfikować podatnika oraz zweryfikować poprawność transakcji. W praktyce, brak NIP-u może prowadzić do problemów z odliczeniem VAT oraz skutkować koniecznością wystawienia korekty. Z tego powodu ważne jest, aby w każdej fakturze zweryfikować obecność NIP-u sprzedawcy przed jej zaakceptowaniem. W branży handlowej i usługowej, przestrzeganie tych standardów jest kluczowe, aby uniknąć nieporozumień i potencjalnych konsekwencji prawnych związanych z błędami formalnymi na dokumentach finansowych.

Wybór odpowiedzi dotyczącej braku NIP-u sprzedawcy jako błędu rachunkowego lub merytorycznego wynika z nieporozumienia dotyczącego klasyfikacji błędów na fakturze. Odpowiedzi wskazujące na błąd rachunkowy, takie jak nieprawidłowa wartość brutto, zakładają, że na fakturze wystąpił błąd w obliczeniach. W rzeczywistości, jeśli wartości netto i stawki VAT są poprawne, błąd rachunkowy nie może mieć miejsca. Wartości brutto na fakturze są wynikiem poprawnych obliczeń, co eliminuje tego rodzaju nieprawidłowość. Natomiast błędy formalne, takie jak brak NIP-u, nie odnoszą się do wartości dokumentu, lecz do jego zgodności z wymogami prawnymi. Odpowiedzi sugerujące brak zgodności towaru z zamówieniem również są błędne, ponieważ zamówienie i dostarczone towary są zgodne. W branży handlowej, ważne jest, aby umieć identyfikować błędy formalne od rachunkowych, co pozwala na skuteczniejsze zarządzanie dokumentacją i zapewnienie prawidłowego obiegu informacji. Niezrozumienie tych różnic prowadzi do błędnych wniosków i może skutkować problemami w przyszłych transakcjach oraz w relacjach z organami podatkowymi. W praktyce, każdy pracownik odpowiedzialny za księgowość powinien dokładnie znać wymogi dotyczące faktur, aby unikać takich nieprawidłowości.