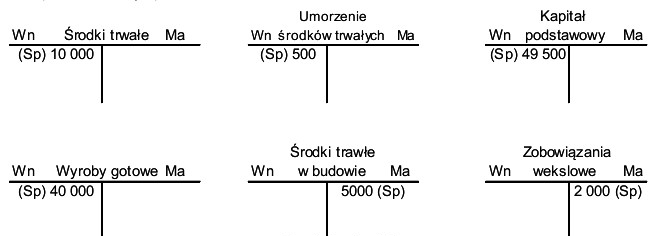

W jednostce gospodarczej na wybrane konta księgowe naniesiono salda początkowe w zaprezentowany sposób. Które konta otwarto saldami początkowymi w sposób prawidłowy?

Odpowiedzi

Informacja zwrotna

Wybrana odpowiedź jest prawidłowa, ponieważ konta "Środki trwałe" i "Wyroby gotowe" są zaliczane do aktywów jednostki. W związku z tym powinny być otwierane po stronie Wn (Winien), co jest zgodne z zasadami rachunkowości. Z kolei konto "Zobowiązania wekslowe" to konto pasywów, które powinno być otwierane po stronie Ma (Ma winien). Prezentacja sald początkowych zgodna z tymi zasadami jest kluczowa dla zachowania prawidłowego bilansu oraz przejrzystości w sprawozdaniach finansowych. Przykładowo, w praktyce gospodarczej, nieprawidłowe otwarcie kont aktywów po stronie Ma mogłoby prowadzić do zafałszowania wyników finansowych, co w konsekwencji może wpłynąć na decyzje inwestycyjne. Ponadto, zgodnie z Międzynarodowymi Standardami Rachunkowości, taka prawidłowość w prezentacji kont jest niezbędna dla zapewnienia rzetelności i porównywalności danych finansowych, co podkreśla znaczenie stosowania dobrych praktyk w księgowości.

Wybór nieprawidłowej odpowiedzi może wynikać z braku zrozumienia zasad klasyfikacji kont w systemie rachunkowości. Na przykład konto "Kapitał podstawowy" powinno być otwierane po stronie Ma, ponieważ jest to konto pasywów, które obrazuje źródła finansowania jednostki, a nie aktywa, które przynoszą korzyści ekonomiczne. Otwarcie go po stronie Wn wskazuje na pomylenie podstawowych zasad rachunkowości, co może prowadzić do nieprawidłowego przedstawiania sytuacji finansowej firmy. Podobnie, "Środki trwałe w budowie" są kontem, które również powinno być otwierane po stronie Wn, a ich nieprawidłowe zaklasyfikowanie może prowadzić do zafałszowania aktywów i niewłaściwego odzwierciedlenia wartości firmy. Te błędne koncepcje mogą być typowe dla osób, które nie mają wystarczającego doświadczenia w rachunkowości, a ich skutki mogą być poważne, zwłaszcza w kontekście audytu i weryfikacji finansowej. Właściwe podejście do otwierania kont oraz znanie zasad ich klasyfikacji jest kluczowe dla zachowania integralności finansowej jednostki oraz dla przestrzegania standardów branżowych, co na dłuższą metę wpływa na zaufanie inwestorów oraz interesariuszy.