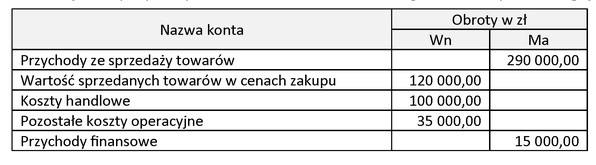

Poprawna odpowiedź to 70 000,00 zł, co wynika z fundamentalnej zasady obliczania wyniku na sprzedaży towarów. Obliczenia te opierają się na różnicy między przychodami ze sprzedaży towarów a kosztami ich zakupu oraz kosztami związanymi z handlem. W praktyce oznacza to, że aby uzyskać wynik na sprzedaży, należy najpierw zidentyfikować całkowite przychody z transakcji sprzedaży, a następnie odjąć od nich wszystkie koszty, które były poniesione na zakup towarów oraz te związane z ich sprzedażą. W przypadku jednostek handlowych, efektywna kontrola kosztów oraz właściwe zarządzanie przychodami są kluczowe dla realizacji zysków. Warto również zauważyć, że pozostałe koszty operacyjne, takie jak koszty administracyjne czy wydatki marketingowe, nie mają wpływu na obliczanie wyniku na sprzedaży towarów, co jest zgodne z przyjętymi standardami rachunkowości. Wiedza ta jest niezbędna do prawidłowego zarządzania finansami firmy oraz podejmowania świadomych decyzji strategicznych.

Wybór nieprawidłowej odpowiedzi może wynikać z kilku błędnych założeń dotyczących obliczania wyniku na sprzedaży towarów. Wiele osób myli przychody ze sprzedaży z wynikiem na sprzedaży, co prowadzi do niewłaściwego zrozumienia tego, jak obliczamy rentowność transakcji handlowych. Na przykład, jeśli ktoś wskazał kwotę 190 000,00 zł, być może pomyślał, że to całkowite przychody, które muszą zostać uwzględnione. Jednak przy przychodach należy zawsze uwzględnić koszty zakupu towarów oraz inne związane z handlem opłaty. Dlatego też wynik na sprzedaży towarów, który opiera się na różnicy między przychodami a kosztami, jest znacznie niższy. Kolejnym częstym błędem jest nieuwzględnienie kosztów związanych z zakupem towarów, co prowadzi do zawyżenia wyniku. Warto również zauważyć, że brak zrozumienia różnicy pomiędzy wynikiem na sprzedaży towarów a całkowitym wynikiem operacyjnym może powodować poważne problemy w zarządzaniu finansami przedsiębiorstwa. Aby poprawnie ocenić sytuację finansową jednostki, niezbędne jest stosowanie odpowiednich wskaźników oraz umiejętność analizy przychodów i kosztów w kontekście działalności handlowej.