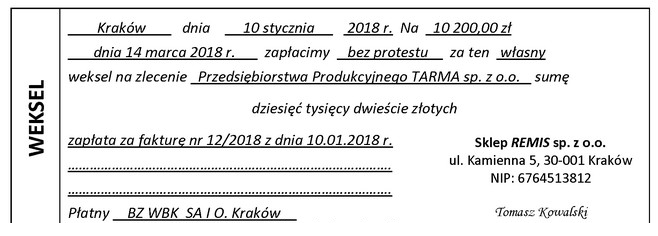

W księgach handlowych Przedsiębiorstwa Produkcyjnego TARMA sp. z o.o. otrzymany weksel należy zaksięgować w następujący sposób

Odpowiedzi

Informacja zwrotna

Odpowiedź "Ma Rozrachunki z odbiorcami i Wn Inne środki pieniężne" jest prawidłowa, ponieważ otrzymany weksel traktowany jest jako środek płatniczy, który wpływa na aktywa przedsiębiorstwa. Księgowanie tej operacji z wykorzystaniem konta "Rozrachunki z odbiorcami" oznacza, że zmniejszamy należności względem klientów, co jest zgodne z zasadą bilansową, że aktywa powinny odzwierciedlać rzeczywiste stany posiadania środków. Równocześnie, zaksięgowanie na koncie "Inne środki pieniężne" zwiększa aktywa firmy, co jest zgodne z odpowiednimi standardami rachunkowości. Przykładowo, w przypadku przyjęcia weksla od klienta jako formy zapłaty za dostarczone towary, przedsiębiorstwo powinno najpierw obniżyć swoje należności, co dokumentuje wpis w księgach. Dobre praktyki w rachunkowości zalecają ścisłe przestrzeganie takich procedur, by zachować przejrzystość i zgodność z wymaganiami prawnymi i podatkowymi.

Wybór niewłaściwej odpowiedzi może wynikać z nieporozumienia dotyczącego klasyfikacji weksla jako środka płatniczego. Opcje sugerujące księgowanie na kontach "Rozrachunki z dostawcami" lub "Zobowiązania wekslowe" są nieprawidłowe, ponieważ weksel nie jest zobowiązaniem, lecz należnością. Zrozumienie różnicy między należnościami a zobowiązaniami jest kluczowe w rachunkowości. Należy pamiętać, że "Rozrachunki z dostawcami" odnoszą się do zobowiązań, które przedsiębiorstwo ma wobec swoich dostawców, a nie odbiorców. Zastosowanie konta "Zobowiązania wekslowe" jest błędne, gdyż odnosi się do sytuacji, w której firma sama wystawia weksel jako zobowiązanie do zapłaty, co nie ma miejsca w przypadku jego otrzymania. Zrozumienie tych różnic jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych. Często pojawiającym się błędem jest również mylenie wpływu na bilans – zapominając, że przyjęcie weksla zwiększa aktywa, a nie zobowiązania, co w praktyce prowadzi do zafałszowania danych finansowych przedsiębiorstwa. Warto również zwrócić uwagę na standardy rachunkowości, które jasno definiują zasady dotyczące klasyfikacji i księgowania takich transakcji.