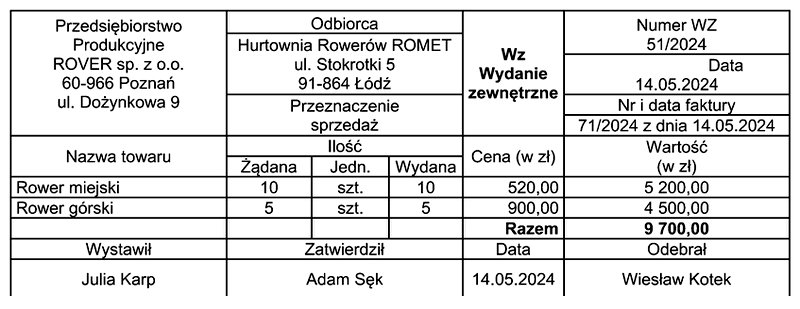

W księgach rachunkowych Przedsiębiorstwa Produkcyjnego ROVER sp. z o.o. dowód Wz nr 51/2024 należy zaksięgować

Odpowiedzi

Informacja zwrotna

Odpowiedź "Wn Koszt sprzedanych wyrobów gotowych i Ma Wyroby gotowe" jest poprawna, ponieważ odzwierciedla standardową procedurę księgowania wydania wyrobów gotowych z magazynu. Kiedy wyroby gotowe są wydawane, należy zredukować ich wartość na koncie "Wyroby gotowe" poprzez zapisanie na stronie Ma, co wskazuje na zmniejszenie aktywów. Równocześnie, koszt tych wyrobów powinien być odzwierciedlony na koncie "Koszt sprzedanych wyrobów gotowych" poprzez zapis na stronie Wn, co pozwala na właściwe skalkulowanie kosztów działalności podstawowej przedsiębiorstwa. Tego rodzaju księgowanie jest kluczowe dla prawidłowego przedstawienia wyników finansowych firmy oraz do celów sprawozdawczości, w tym dla analizy rentowności. Ponadto, zgodność z zasadami rachunkowości finansowej oraz Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) potwierdza, że wydanie towaru wpływa na zarówno bilans, jak i rachunek zysków i strat, co jest niezbędne do wnikliwej oceny kondycji finansowej przedsiębiorstwa.

Wybór niepoprawnej odpowiedzi wynika najczęściej z mylnej interpretacji zasad księgowania w kontekście wydania towarów. Na przykład, zapis "Wn Wyroby gotowe i Ma Koszty działalności podstawowej" ilustruje nieprawidłowe podejście do księgowania wydania. W tym przypadku, błędnie przyjmuje się, że koszty działalności podstawowej powinny być zwiększane w momencie wydania towarów, co nie jest zgodne z zasadami rachunkowości. Koszty działalności powinny być ujęte na podstawie zrealizowanej sprzedaży, a nie na podstawie wydania towarów. Podobnie, zapis "Wn Towary i Ma Rozliczenie zakupu" nie oddaje rzeczywistego przebiegu transakcji, gdyż dotyczy różnych kategorii aktywów. W kontekście wyrobów gotowych, nie powinno się księgować na koncie towarów, ale na koncie wyrobów gotowych. Ostatecznie, opcja "Wn Wartość sprzedanych towarów według cen zakupu i Ma Towary" również jest błędna, ponieważ myli pojęcia sprzedaży z wydaniem. Odpowiednie księgowanie wymaga precyzyjnego oddzielenia kosztów związanych z produkcją od kosztów związanych z zakupem towarów, co jest fundamentalne dla zachowania przejrzystości finansowej oraz dokładności sprawozdań finansowych. Należy pamiętać, że każda operacja gospodarcza powinna znaleźć odzwierciedlenie w odpowiednich kontach zgodnie z ich charakterem oraz zasady podwójnego zapisu.