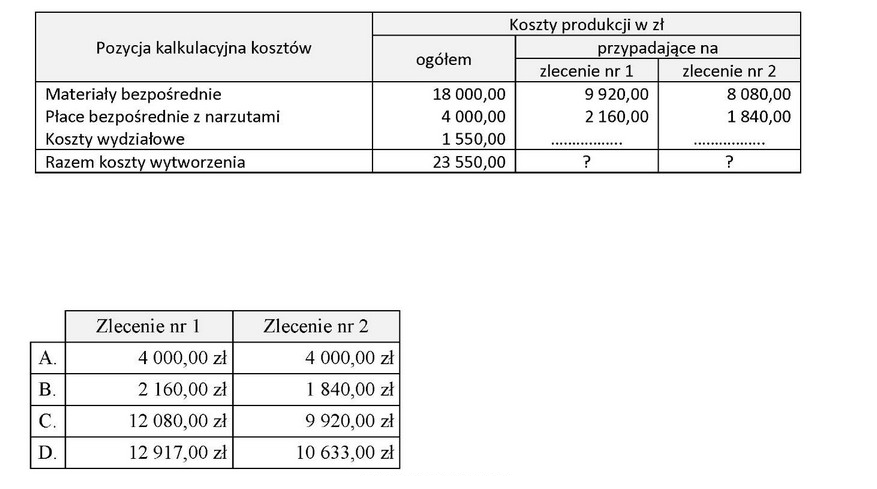

Poprawna odpowiedź D jest rezultatem prawidłowego obliczenia pełnego kosztu wytworzenia produkcji dla zleceń nr 1 i nr 2, co miało kluczowe znaczenie w tym zadaniu. Aby efektywnie obliczyć pełny koszt wytworzenia, należy uwzględnić trzy główne składniki: koszty materiałów bezpośrednich, płace bezpośrednie z narzutami oraz koszty wydziałowe. Koszty wydziałowe są rozdzielane na zlecenia proporcjonalnie w stosunku do płac bezpośrednich, co stanowi standardową praktykę w rachunkowości zarządczej. Dobrą praktyką jest dokładne śledzenie oraz dokumentowanie wszystkich kosztów, co pozwala na bardziej precyzyjne obliczenia i lepsze decyzje menedżerskie. W tym przypadku, pełny koszt wytworzenia dla zlecenia nr 1 wynosi 12 917,00 zł, a dla zlecenia nr 2 wynosi 10 633,00 zł. Takie analizy są niezbędne do oceny rentowności produkcji i mogą być wykorzystane do dalszych prognoz oraz planowania budżetu.

W przypadku błędnej odpowiedzi, które mogą wynikać z nieprawidłowego zrozumienia struktury kosztów wytworzenia, warto zwrócić uwagę na kluczowe koncepcje, które mogły zostać przeoczone. Jednym z najczęstszych błędów jest pominięcie lub niewłaściwe przyporządkowanie kosztów wydziałowych. Koszty te są często traktowane jako odrębne od płac bezpośrednich, co prowadzi do niepełnych obliczeń i błędnych wniosków. Nie uwzględniając narzutów na płace, można znacznie zaniżyć całkowity koszt produkcji. Ponadto, brak umiejętności w rozliczaniu kosztów proporcjonalnie do płac może skutkować nierzetelnymi danymi finansowymi, co w dłuższej perspektywie negatywnie wpłynie na decyzje strategiczne firmy. Warto też zwrócić uwagę na to, że w rachunkowości zarządczej ważne jest nie tylko obliczenie kosztów, ale także ich analiza pod kątem efektywności operacyjnej. Efektywne zarządzanie kosztami wytworzenia pozwala na osiągnięcie lepszej rentowności oraz identyfikację obszarów wymagających poprawy. Zrozumienie tych aspektów jest kluczowe dla skutecznego podejmowania decyzji w zakresie produkcji i finansów.