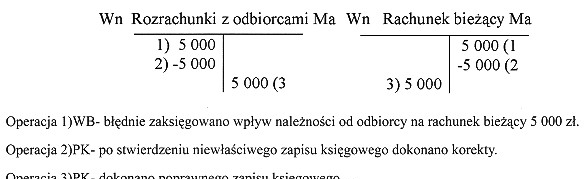

W przedsiębiorstwie zaksięgowano operacje gospodarcze na zamieszczonych kontach księgowych. Którą metodę poprawiania błędów księgowych zastosowano?

Odpowiedzi

Informacja zwrotna

Odpowiedź "Storno czerwone" jest poprawna, ponieważ odnosi się do metody korekty błędów, w której błędny zapis księgowy jest anulowany przez zapis o przeciwnym znaku na tym samym koncie. W praktyce, jeśli na przykład zaksięgowano zbyt wysoką kwotę przychodu, należy wprowadzić zapis ujemny, co skutecznie koryguje błędny zapis. Tego rodzaju korekta jest zgodna z dobrymi praktykami rachunkowości, które zalecają, aby błędy były korygowane przez dodatkowe zapisy, a nie usuwane, co mogłoby prowadzić do nieprzejrzystości w dokumentacji. Storno czerwone zapewnia, że historia transakcji pozostaje zachowana, co jest istotne dla audytu oraz dla wewnętrznych i zewnętrznych kontrolerów. Warto również zauważyć, że metoda ta jest częścią standardów rachunkowości i jest akceptowana w większości krajów, co czyni ją uniwersalnym narzędziem w obszarze księgowości.

Wybierając jedną z innych metod, można napotkać pewne nieporozumienia dotyczące podstawowych zasad księgowości. Storno czarne całkowite, które sugeruje całkowite anulowanie błędnego zapisu, nie jest właściwym podejściem, ponieważ nie zapewnia transparentności w dokumentacji księgowej. Takie podejście może prowadzić do ukrywania błędów, co jest sprzeczne z zasadami rzetelności i przejrzystości, które są kluczowe w rachunkowości. Z kolei przekreślenie niewłaściwego zapisu nie jest wystarczające, ponieważ nie usuwa błędnego wpisu z konta, a jedynie go wizualnie ukrywa, co może wprowadzać w błąd podczas audytów. Również storno czarne częściowe, które zakłada częściowe anulowanie zapisu, nie jest umotywowane, gdyż może prowadzić do niejasności, w jakim stopniu błąd został skorygowany. Ogólnie rzecz biorąc, błędne odpowiedzi opierają się na rozumieniu, że błędne zapisy należy po prostu wycofać lub zmodyfikować w sposób nieprzejrzysty, co stoi w sprzeczności z fundamentalnymi zasadami rachunkowości, które kładą nacisk na zachowanie pełnej i rzetelnej dokumentacji wszelkich transakcji. Ważne jest, aby stosować metody, które nie tylko korygują błędy, ale również dokumentują cały proces w przejrzysty sposób, co jest istotne dla prawidłowego funkcjonowania każdego przedsiębiorstwa.