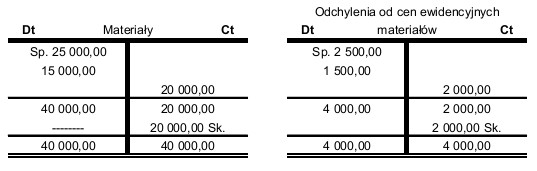

Wartość jednego kilograma materiału oblicza się na podstawie całkowitej wartości tych materiałów podzielonej przez ich ilość. W tej sytuacji, zgodnie z danymi, które posiadamy, wartość ta wynosi 2,00 zł za kilogram. Jest to kluczowy aspekt w zarządzaniu materiałami i kosztami w przedsiębiorstwie. Praktyczne zastosowanie tej wiedzy można zauważyć w procesie planowania budżetu oraz w analizie kosztów produkcji. Zrozumienie wartości materiałów pomaga menedżerom podejmować świadome decyzje dotyczące zakupów, zarządzania zapasami oraz kosztów operacyjnych. W branżach takich jak budownictwo czy produkcja, precyzyjne obliczenia i monitorowanie wartości surowców są niezbędne do utrzymania rentowności. Ponadto, standardy rachunkowości wymagają dokładnej ewidencji wartości materiałów, co z kolei wspiera przejrzystość finansową i ułatwia audyty.

Zrozumienie wartości materiałów jest kluczowe dla efektywnego zarządzania kosztami, jednak odpowiedzi, które nie wskazują na wartość 2,00 zł, mogą wprowadzać w błąd. Na przykład, podanie wartości 1,80 zł może wynikać z błędnego założenia, że ta cena była wcześniej ustalona na podstawie nieaktualnych danych. Wartości takie jak 3,20 zł czy 2,20 zł mogą być mylnie interpretowane jako rynkowe ceny materiałów, ale te dane nie uwzględniają rzeczywistych kosztów ewidencyjnych, które są podstawą do wyliczeń w finansach przedsiębiorstwa. Dlatego kluczowe jest, aby przy obliczeniach wartości materiałów korzystać z aktualnych i prawidłowych informacji. Typowym błędem w analizie danych jest pomijanie kontekstu, w jakim są one przedstawiane, co może prowadzić do nieprawidłowych wniosków. Rekomendowane jest, aby zawsze weryfikować źródła cenowe i przyjąć standardową metodologię obliczeń, co pomoże uniknąć nieporozumień oraz błędów w budżetowaniu i zarządzaniu zapasami. Właściwe podejście do ewidencji wartości materiałów ma kluczowe znaczenie dla rentowności przedsiębiorstwa.