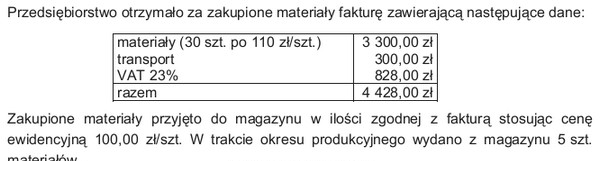

Wartość materiałów wydanych z magazynu według cen ewidencyjnych obliczamy przez pomnożenie liczby wydanych sztuk przez ich cenę ewidencyjną jednostkową. W tym przypadku mamy do czynienia z 5 sztukami materiałów, które kosztują 100,00 zł za sztukę. Obliczenia prowadzą nas do wartości 5 * 100,00 zł, co daje 500,00 zł. W praktyce, znajomość cen ewidencyjnych jest kluczowa w zarządzaniu zapasami i kontrolowaniu kosztów. Prawidłowe ustalanie wartości wydanych materiałów pozwala na dokładniejsze raportowanie finansowe oraz lepsze podejmowanie decyzji dotyczących zakupów i sprzedaży. Warto również zaznaczyć, że zgodność z Międzynarodowymi Standardami Rachunkowości (MSR) zaleca stosowanie cen ewidencyjnych jako podstawy do wyceny zapasów. Prawidłowe obliczenia pomagają w optymalizacji procesu zarządzania magazynem i wpływają na efektywność działań przedsiębiorstwa.

Wybierając inną odpowiedź niż 500,00 zł, można napotkać typowe błędy związane z interpretacją wartości ewidencyjnych. Na przykład, wybranie odpowiedzi 300,00 zł może wynikać z błędnej kalkulacji, gdzie można pomylić liczbę sztuk lub cenę jednostkową. W takim przypadku, nieobliczona wartość mogłaby wynikać z założenia, że tylko część materiałów została wydana, co jest niezgodne z podanymi danymi. Z kolei odpowiedzi takie jak 550,00 zł lub 600,00 zł pokazują zrozumienie, że wartość powinna być wyższa, ale błędnie zakładają, że cena jednostkowa materiałów jest wyższa niż rzeczywiste 100,00 zł. Te błędy myślowe mogą być efektem braku zrozumienia zasady mnożenia za jednostkowym kosztem. W praktyce, istotne jest, aby przed dokonaniem wyceny dokładnie sprawdzić wszystkie dostępne dane oraz zastosować odpowiednie metodyki stosowane w rachunkowości, takie jak LIFO czy FIFO, które mogą wpłynąć na wartość zapasów w różnych kontekstach. Niezrozumienie tych zasad prowadzi do nieprawidłowych obliczeń i potencjalnych strat w analizach finansowych.