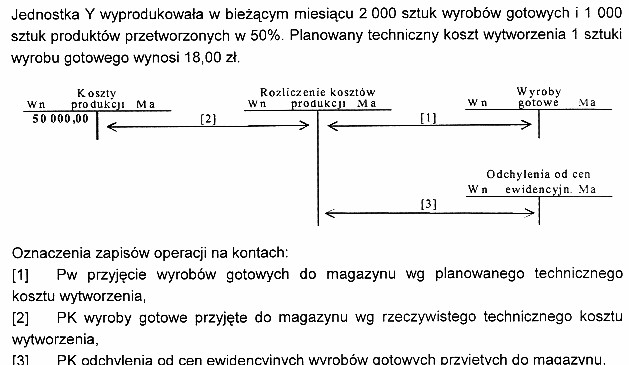

Odpowiedź 4 000 zł jest prawidłowa, ponieważ odchylenia od cen ewidencyjnych wyrobów gotowych są wynikiem różnicy między rzeczywistym a planowanym kosztem wytworzenia. W omawianym przypadku planowany koszt wytworzenia wynosił 36 000 zł, a rzeczywisty 40 000 zł, co daje odchylenie równe 4 000 zł. W praktyce, zarządzanie odchyleniami jest kluczowym elementem kontrolowania kosztów w przedsiębiorstwie. Poprawne obliczenia odchyleń pozwalają na identyfikację obszarów, w których koszty mogą być zbyt wysokie, co umożliwia podejmowanie działań korekcyjnych. Dobrą praktyką w tej dziedzinie jest regularna analiza odchyleń oraz ich przyczyn, co pozwala na lepsze prognozowanie kosztów w przyszłych cyklach produkcyjnych. Zrozumienie mechanizmów wpływających na odchylenia jest istotne dla efektywnego zarządzania finansami w firmie, a także dla podejmowania strategicznych decyzji dotyczących planowania i budżetowania.

Wybór 6 000 zł, 40 000 zł lub 36 000 zł nie jest odpowiedni z punktu widzenia analizy kosztów wytworzenia. Koszt 40 000 zł przedstawia rzeczywistą wartość, jednak nie jest on podstawą do obliczenia odchyleń, lecz faktycznym kosztem poniesionym przez firmę. Wybór 36 000 zł jako odchylenia od cen ewidencyjnych również jest błędny, ponieważ dotyczący kosztu planowanego, ale nie odzwierciedla różnicy, która jest kluczowa w analizie odchyleń. W praktyce, przedsiębiorstwa często popełniają błąd, myląc rzeczywiste koszty z odchyleniami. Istotne jest, aby pamiętać, że odchylenie to różnica pomiędzy kosztami planowanymi a rzeczywistymi. Wybór 6 000 zł może wynikać z niepoprawnego zrozumienia podstawowych zasad rachunkowości zarządczej, gdzie kluczowe jest wyodrębnienie kosztów z różnych kategorii, aby uniknąć zamieszania. Zrozumienie tego mechanizmu oraz umiejętność poprawnego interpretowania danych finansowych jest niezbędne dla skutecznego zarządzania kosztami i podejmowania właściwych decyzji. Błędy w obliczeniach odchyleń mogą prowadzić do nieprawidłowych analiz finansowych, co z kolei wpływa na strategię biznesową i efektywność operacyjną firmy.