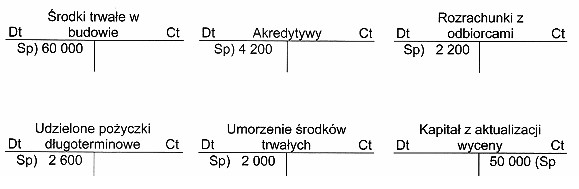

Wskaż konto, które zostało otwarte niezgodnie z zasadą otwierania kont księgowych.

Odpowiedzi

Informacja zwrotna

Konto "Umorzenie środków trwałych" jest kluczowym elementem w rachunkowości, który zgodnie z zasadami powinno być otwarte po stronie Ma. Przyjęcie tej zasady ma na celu prawidłowe odwzorowanie wartości aktywów trwałych w bilansie oraz ich amortyzacji. Amortyzacja jest procesem, który odzwierciedla stopniowe usuwanie wartości środka trwałego w miarę jego używania. Otwieranie konta umorzenia po stronie Ma pozwala na skuteczne pomniejszenie wartości odpowiednich aktywów trwałych w księgach rachunkowych. W praktyce, umorzenia są zatem ujęte jako pasywa, co pozwala na właściwe zarządzanie majątkiem przedsiębiorstwa. Niezastosowanie się do tej zasady może prowadzić do niewłaściwego przedstawienia sytuacji finansowej firmy, co z kolei może mieć poważne konsekwencje, w tym błędną interpretację danych przez inwestorów czy błędne decyzje zarządu. Dlatego kluczowe jest, aby każdy księgowy przestrzegał tych zasad, stosując się do standardów rachunkowości obowiązujących w danym kraju oraz międzynarodowych zasad rachunkowości (IFRS).

Wszystkie pozostałe konta, takie jak "Środki trwałe w budowie", "Akredytywy" oraz "Udzielone pożyczki długoterminowe", zostały otwarte zgodnie z właściwymi zasadami rachunkowości, co może prowadzić do mylnych wniosków. Konto "Środki trwałe w budowie" odnosi się do aktywów, które są w trakcie budowy lub wytwarzania, a więc ich wartość kumuluje się na koncie aktywnym, co jest zgodne z zasadą, że aktywa należy rejestrować po stronie Wn. "Akredytywy" są instrumentem finansowym, który również powinien być klasyfikowany jako aktywa, a ich otwarcie po stronie Wn jest zgodne z przyjętymi praktykami. Z kolei "Udzielone pożyczki długoterminowe" to również konto aktywne, które wykazuje kwoty przyznanego finansowania, a jego rejestracja po stronie Wn jest standardową praktyką w rachunkowości. Osoby, które wybierają te odpowiedzi, mogą mylić pojęcia związane z aktywami i pasywami, co jest częstym błędem w zakresie księgowości. Nieumiejętność rozróżnienia, które konta powinny być otwierane po stronie Ma, a które po stronie Wn, może prowadzić do poważnych nieprawidłowości w bilansie oraz zafałszowania danych finansowych, co jest absolutnie niepożądane w każdej organizacji. Właściwe zrozumienie klasyfikacji kont oraz ich funkcji w systemie rachunkowości jest kluczowe dla efektywnego zarządzania finansami firmy i zgodności z obowiązującymi regulacjami.