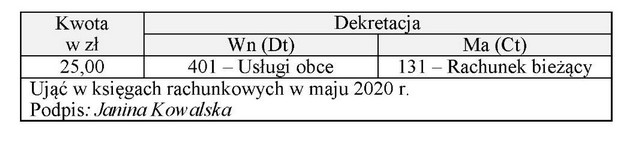

Wskaż operację gospodarczą, której dotyczy sporządzony na wyciągu bankowym dekret.

Odpowiedzi

Informacja zwrotna

Wybór odpowiedzi "Bank pobrał opłatę za prowadzenie rachunku bankowego" jest prawidłowy, ponieważ dekretacja na wyciągu bankowym odnosi się do konkretnej operacji gospodarcznej. Obciążenie konta 131 (Rachunek bieżący) kwotą 25,00 zł wskazuje na wydanie środków z tego rachunku, co jest typowe dla obciążeń związanych z kosztami prowadzenia rachunku. Z kolei uznanie konta 401 (Usługi obce) potwierdza, że dana kwota została zaksięgowana jako koszt poniesiony na usługi, które są świadczone przez bank. W kontekście standardów rachunkowości, zgodnych z ustawą o rachunkowości oraz Międzynarodowymi Standardami Rachunkowości (MSR), prawidłowe klasyfikowanie kosztów jest kluczowe dla przejrzystości finansowej jednostki. Dokładne świadczenie usług bankowych, w tym pobieranie opłat, powinno być odpowiednio dokumentowane i ewidencjonowane, co wpływa na rzetelność sprawozdań finansowych. W praktyce przedsiębiorstwa powinny regularnie analizować takie operacje, aby kontrolować wydatki związane z działalnością bankową oraz optymalizować koszty, co jest niezbędne dla zdrowia finansowego firmy.

Wybór odpowiedzi dotyczących płatności składki na ubezpieczenie majątkowe, kary za zanieczyszczenie środowiska czy naliczenia odsetek od kredytu, jest nieprawidłowy, ponieważ nie odpowiadają one na konkretne zapisy dekretacyjne przedstawione na wyciągu bankowym. W przypadku opłaty za ubezpieczenie, operacja ta byłaby zaksięgowana na innym koncie, np. „Ubezpieczenia” lub innym związanym z kosztami ochrony majątku. Z kolei kara za zanieczyszczenie środowiska również wymagałaby wykorzystania konta, które dokładniej odzwierciedlałoby charakter tej operacji, jak „Kary i grzywny”, co jest w sprzeczności z kontem usług obcych, które dotyczy kosztów związanych z usługami nie świadczonymi bezpośrednio przez jednostkę. Naliczanie odsetek od kredytu to kolejny przypadek o odmiennym charakterze, który powinien być zaksięgowany w ewidencji zobowiązań finansowych firmy. Tego rodzaju błędne wybory mogą wynikać z nieporozumień dotyczących klasyfikacji kont oraz z braku zrozumienia, jak różne wydatki wpływają na bilans. Kluczowe jest zrozumienie, jakie operacje gospodarcze są związane z odpowiednimi kontami, co jest istotne w codziennej praktyce księgowej oraz dla zachowania zgodności z obowiązującymi standardami rachunkowości.