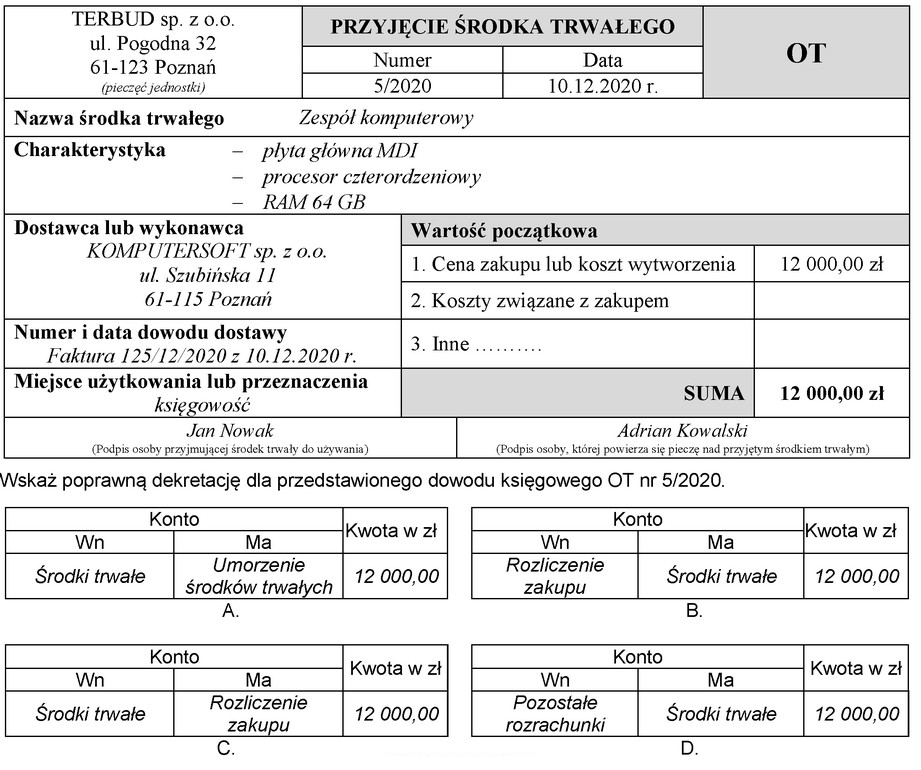

Odpowiedź C. jest poprawna, ponieważ zgodnie z zasadami rachunkowości, przyjęcie środka trwałego, takiego jak komputer, wymaga zaksięgowania na odpowiednich kontach. W tym przypadku, kwota 12 000,00 zł została ujęta na stronie Wn konta "Środki trwałe", co odzwierciedla wartość początkową środka trwałego. Równocześnie, ta sama kwota została zaksięgowana na stronie Ma konta "Rozliczenie zakupu", co stanowi odpowiednią przeciwwagę w systemie księgowym. Taka dekretacja jest zgodna z zasadami podwójnego zapisu, co jest fundamentem rachunkowości. W praktyce, poprawna dekretacja pozwala na prawidłowe zarządzanie majątkiem trwałym w firmie, co jest kluczowe dla sporządzania rzetelnych raportów finansowych oraz dla prowadzenia efektywnej analizy kosztów. Warto również pamiętać, że zgodnie z ustawą o rachunkowości, każda zmiana w aktywach trwałych musi być odpowiednio udokumentowana oraz należycie ujęta w księgach rachunkowych.

Wybór innych odpowiedzi niż C. może prowadzić do poważnych nieporozumień w procesie księgowania. Kluczowym błędem w analizie tych odpowiedzi jest nieprawidłowe zrozumienie zasady podwójnego zapisu, która stanowi fundament księgowości. Na przykład, jeśli odpowiedź A. sugeruje, że kwota zostanie tylko zaksięgowana na stronie Wn konta "Środki trwałe", to jest to podejście jednostronne, które nie odzwierciedla rzeczywistej sytuacji finansowej. Takie działania mogą skutkować nierzetelnymi sprawozdaniami finansowymi, a w konsekwencji mogą prowadzić do naruszenia przepisów dotyczących rachunkowości. Również odpowiedzi B. i D. mogą być mylące, jeżeli zakładają niewłaściwe konta księgowe, co może wynikać z błędnego zrozumienia struktury kont księgowych. Należy mieć na uwadze, że każdy element transakcji musi być ujęty w sposób poprawny i zgodny z przepisami, aby zapewnić przejrzystość oraz dokładność danych finansowych. Nieprawidłowe zaksięgowanie wartości środka trwałego może prowadzić do niewłaściwych decyzji zarządczych, a także wpływać na wyniki finansowe przedsiębiorstwa.