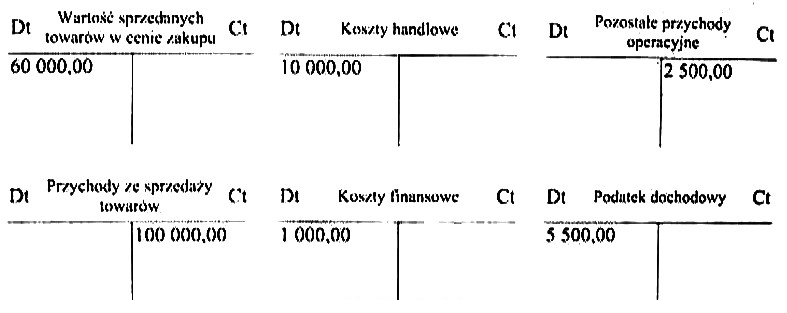

Odpowiedź 32 500 zł jest poprawna, ponieważ wynik na działalności operacyjnej oblicza się jako różnicę między przychodami a kosztami operacyjnymi. W analizowanym przypadku przychody ze sprzedaży towarów wynoszą 100 000 zł, do których dodajemy pozostałe przychody operacyjne w wysokości 2 500 zł, co daje łączną sumę przychodów równą 102 500 zł. Następnie odejmujemy koszty handlowe, które wynoszą 10 000 zł, oraz wartość sprzedanych towarów, określoną w cenie zakupu na 60 000 zł. Po tych odliczeniach otrzymujemy wynik na działalności operacyjnej równy 32 500 zł. W kontekście dobrych praktyk księgowych, kluczowe jest, aby prawidłowo klasyfikować przychody i koszty operacyjne, w przeciwnym razie może to prowadzić do błędnej interpretacji wyniku finansowego przedsiębiorstwa. Również istotne jest, aby pamiętać, że koszty finansowe oraz podatek dochodowy nie mają wpływu na wynik operacyjny, co jest zgodne z definicjami zawartymi w Międzynarodowych Standardach Rachunkowości (MSR).

Odpowiedzi 30 000 zł, 31 500 zł oraz 26 000 zł są błędne, ponieważ każda z nich opiera się na nieprawidłowym zrozumieniu sposobu obliczania wyniku na działalności operacyjnej. W pierwszym przypadku, uzyskanie wyniku 30 000 zł mogło wynikać z pomyłki w odliczeniach, ponieważ nie uwzględniono wszystkich przychodów operacyjnych. Odpowiedź 31 500 zł może sugerować, że ktoś błędnie odjął koszty, nie dodając wcześniej pozostałych przychodów operacyjnych, co świadczy o braku zrozumienia całej struktury przychodów. Natomiast 26 000 zł wydaje się być wynikiem bardzo dużego odliczenia, które mogło być spowodowane nieuwzględnieniem przychodów lub nadmiernym odjęciem kosztów. Tego rodzaju błędne podejścia mogą prowadzić do mylnych wniosków dotyczących rentowności działalności. Kluczowe jest, aby wykazać się umiejętnością analizy zapisów księgowych i prawidłowego kategoryzowania przychodów i kosztów zgodnie z zasadami rachunkowości. Zrozumienie, że wynik na działalności operacyjnej nie obejmuje kosztów finansowych czy podatku dochodowego, jest niezbędne dla prawidłowego interpretowania wyników finansowych przedsiębiorstwa. Warto też zwrócić uwagę na klasyfikację kosztów, co jest istotne dla czytelności i przejrzystości sprawozdań finansowych, zgodnie z najlepszymi praktykami branżowymi.