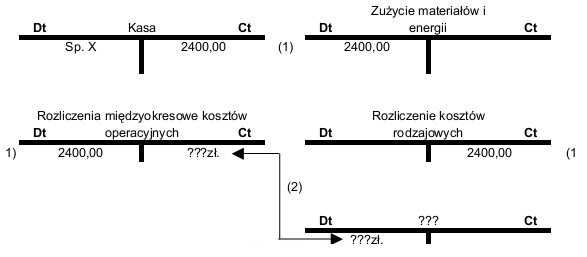

Wyceniony i uzasadniony koszt zakupu prenumeraty przeksięgowuje się miesięcznie na konto

Odpowiedzi

Informacja zwrotna

Koszt zakupu prenumeraty jest klasyfikowany jako 'Koszty zarządu', ponieważ jego celem jest wspieranie działalności administracyjnej i kierowniczej przedsiębiorstwa. Prenumeraty czasopism i gazet dostarczają niezbędnych informacji dla kadry zarządzającej, co z kolei wspiera podejmowanie decyzji strategicznych. W praktyce, takie koszty mogą obejmować prenumeraty branżowych publikacji, które są kluczowe dla śledzenia trendów rynkowych oraz innowacji. Zgodnie z zasadami rachunkowości, koszty te są regulowane przez Międzynarodowe Standardy Rachunkowości (MSR), które zalecają, aby wszelkie wydatki związane z funkcjonowaniem zarządu były klasyfikowane w tej kategorii. W ten sposób przedsiębiorstwa mogą lepiej analizować swoje wydatki oraz efektywność działań zarządu, co jest kluczowe dla efektywnego zarządzania finansami i strategią rozwoju.

Wybór niewłaściwej kategorii kosztów dla zakupu prenumeraty może prowadzić do zniekształcenia obrazu finansowego firmy. Klasyfikacja kosztów jako 'Koszty działalności podstawowej' sugeruje, że prenumerata jest niezbędna dla realizacji podstawowych działań operacyjnych, co nie jest zgodne z rzeczywistością. W rzeczywistości, prenumeraty są używane do celów informacyjnych i wsparcia zarządzania, a nie jako element podstawowej działalności produkcyjnej czy handlowej. Ponadto, przypisanie prenumeraty do 'Kosztów zakupu' może sugerować, że jest to jednorazowy wydatek związany z nabywaniem aktywów, podczas gdy jest to powtarzający się koszt, który powinien być odzwierciedlony w kosztach operacyjnych. Kiedy klasyfikacja kosztów jest mylona, może to prowadzić do nieprawidłowej analizy kosztów i wpływać na decyzje strategiczne. Warto zaznaczyć, że standardy rachunkowości oraz dobre praktyki w zarządzaniu finansami wymagają dokładnego określenia kategorii kosztów, aby zapewnić zgodność z rzeczywistością finansową przedsiębiorstwa i umożliwić efektywne podejmowanie decyzji.