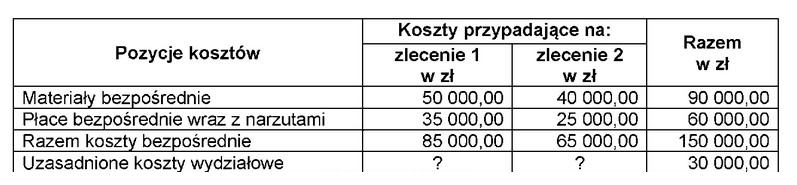

Zakład meblowy wytwarza dwa różne komplety mebli do salonu objętych odrębnymi zleceniami. Koszty wydziałowe rozliczane są na poszczególne zlecenia proporcjonalnie do kosztów bezpośrednich. Obliczone na podstawie danych w tabeli kalkulacyjnej koszty wydziałowe przypadające na zlecenie 1 i zlecenie 2 wynoszą odpowiednio

Odpowiedzi

Informacja zwrotna

Odpowiedź 17 000,00 zł i 13 000,00 zł jest prawidłowa, ponieważ obliczenia kosztów wydziałowych powinny być oparte na proporcjonalnym podziale kosztów bezpośrednich, co jest zgodne z dobrymi praktykami w zarządzaniu kosztami. Wydatki wydziałowe powinny być alokowane w sposób, który odzwierciedla rzeczywiste zużycie zasobów przez poszczególne zlecenia. W tym przypadku, suma kosztów wydziałowych została podzielona na zlecenie 1 i 2 w stosunku do ich kosztów bezpośrednich, co pozwoliło na uzyskanie odpowiednich wartości dla każdego zlecenia. Przykładowo, jeśli zlecenie 1 miało wyższe koszty bezpośrednie, to jest logiczne, że powinno również ponieść większą część wydatków wydziałowych. Zastosowanie takiej metody obliczeń jest kluczowe w kontekście prawidłowego budżetowania oraz planowania finansowego, co ma zasadnicze znaczenie w działalności produkcyjnej.

Wybór innych wartości kosztów wydziałowych niż 17 000,00 zł i 13 000,00 zł wynika z błędnej interpretacji zasad alokacji kosztów wytwórczych. Wiele osób popełnia typowy błąd, polegający na traktowaniu kosztów wydziałowych jako stałych lub równych dla wszystkich zleceń, co jest niezgodne z zasadami zarządzania kosztami. Koszty wydziałowe powinny być rozliczane w sposób proporcjonalny do kosztów bezpośrednich, co oznacza, że zlecenia, które generują wyższe koszty bezpośrednie, są także odpowiedzialne za większą część ogólnych wydatków wydziałowych. Odpowiedzi sugerujące równe podziały kosztów, takie jak 15 000,00 zł dla obu zleceń, nie uwzględniają różnic w nakładzie pracy i zasobów. Podobnie, odpowiedzi z bardzo wysokimi wartościami, takie jak 85 000,00 zł i 65 000,00 zł, mogą wskazywać na błędne zrozumienie całkowitych kosztów produkcji. W praktyce, analizy kosztów powinny opierać się na rzeczywistych danych finansowych i analizach kosztów, co przyczynia się do efektywnego zarządzania budżetem oraz kontroli kosztów, co jest kluczowe w każdej firmie produkcyjnej.