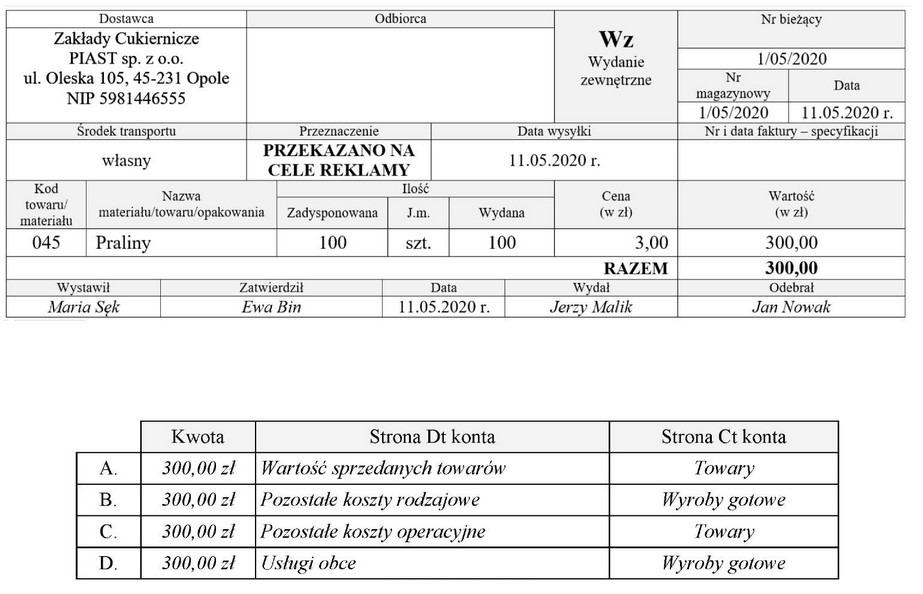

Odpowiedź B. "Pozostałe koszty rodzajowe" jest poprawna, ponieważ praktyka przekazywania próbek wyrobów gotowych na cele reklamowe jest integralną częścią strategii marketingowej, co przynosi korzyści w postaci zwiększenia rozpoznawalności marki oraz potencjalnego wzrostu sprzedaży. Zgodnie z zasadami rachunkowości, nieodpłatne przekazanie towarów nie generuje przychodu ze sprzedaży, w związku z czym należy je zaksięgować jako koszt działalności operacyjnej. Koszty te powinny być klasyfikowane jako pozostałe koszty rodzajowe, co odzwierciedla ich funkcję w procesie marketingowym i reklamowym. Przykładem zastosowania tej zasady może być kampania reklamowa, w której firma wysyła próbki swoich produktów do potencjalnych klientów, co może prowadzić do zwiększenia sprzedaży. W praktyce, takie działania są zgodne z normami rachunkowości, które wskazują, że wydatki poniesione w celu pozyskania klientów są traktowane jako koszt uzyskania przychodu.

Wybór niewłaściwej odpowiedzi może wynikać z nieporozumienia dotyczącego klasyfikacji kosztów. Udzielając odpowiedzi, która nie uznaje przekazania próbek jako pozostałych kosztów rodzajowych, można stwierdzić, że nie dostrzega się kluczowego rozgraniczenia między kosztami uzyskania przychodu a kosztami operacyjnymi. Osoby, które nie dostrzegają tego rozróżnienia, mogą mylnie sądzić, że takie próby zwiększają wartość sprzedanych towarów, co jest niewłaściwe, ponieważ nie dochodzi do transakcji sprzedaży. Inna powszechna pomyłka polega na traktowaniu próbek jako strat, co jest błędne, ponieważ ich przekazanie na cele reklamowe jest działaniem mającym na celu zysk, a nie stratę. Warto również zauważyć, że w praktyce stosuje się różne metody księgowania kosztów związanych z promocją i marketingiem, ale kluczowe jest, aby były one zgodne z zasadami i regulacjami rachunkowości, które jasno wskazują, że takie wydatki klasyfikuje się jako koszty rodzajowe. Ignorowanie tych zasad prowadzi do błędnych wniosków i może negatywnie wpłynąć na analizę finansową i planowanie budżetu przedsiębiorstwa.