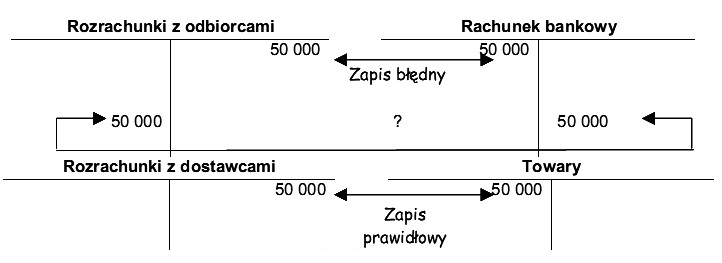

Zakupiono u dostawcy towary i przyjęto je do magazynu o wartości 50 000 zł. Błąd poprawiono stosując

Odpowiedzi

Informacja zwrotna

Storno czarne całkowite jest jedną z kluczowych metod korygowania błędów księgowych, polegającą na dokonaniu zapisu korygującego na tych samych kontach, na których błędny zapis został utworzony, jednak z przeciwnym znakiem. W przypadku błędu przyjęcia towarów do magazynu o wartości 50 000 zł, storno czarne całkowite pozwala na skuteczne wyksięgowanie błędnego zapisu. Na przykład, jeśli w księgach zarejestrowano przyjęcie towarów na 50 000 zł, a później uznano to za błąd, należy najpierw wprowadzić storno czarne całkowite, co oznacza zapis debetowy na koncie towarów oraz kredytowy na koncie odpowiedniego dostawcy, z kwotą 50 000 zł. Po tej korekcie, można już wprowadzić właściwy zapis, który będzie odzwierciedlał rzeczywistą sytuację magazynową. Taki sposób działania jest zgodny z zasadami rachunkowości oraz zapewnia transparentność i prawidłowość danych finansowych. Metoda ta jest powszechnie uznawana w praktyce księgowej jako najlepsza praktyka dla eliminacji błędów bez wprowadzania chaosu w dokumentacji. Korzystając z tej metody, zachowujemy integralność systemu księgowego oraz przestrzegamy standardów rachunkowości, co jest niezbędne dla zapewnienia rzetelności raportów finansowych.

Wybór odpowiedzi innych niż storno czarne całkowite wiąże się z istotnymi nieporozumieniami, które mogą wprowadzać w błąd w procesie korygowania błędów księgowych. Storno czarne częściowe, które sugeruje, że część błędu mogłaby być skorygowana, jest nieprawidłowe w kontekście, gdyż nie ma podstaw do wprowadzania tylko częściowych korekt, gdy błąd dotyczy całej transakcji. W przypadku pełnego błędu w księgach, tak jak w tej sytuacji, należałoby anulować całą transakcję, co wyklucza jakiekolwiek częściowe podejście. Storno czerwone, które jest terminem często mylonym, odnosi się do zupełnie innej procedury, zazwyczaj stosowanej w przypadku faktur sprzedaży, a nie przyjęcia towarów, co świadczy o braku zrozumienia kontekstu księgowego. Z kolei przekreślenie niewłaściwego zapisu, dokonanie prawidłowego zapisu i złożenie podpisu, pomimo wydającej się sensownej metody, narusza zasady rzetelności i przejrzystości w księgowości. Taki sposób postępowania może prowadzić do niejasności w dokumentacji, a także stwarza ryzyko, że błędny zapis pozostanie w systemie jako nieusunięty, co może w przyszłości powodować problemy w audytach. Prawidłowe podejście to pełne storno błędnego zapisu, co zapewnia, że wszystkie transakcje są zgodne z rzeczywistością oraz umożliwia zachowanie porządku w dokumentacji księgowej, odzwierciedlając rzeczywistą sytuację finansową firmy.