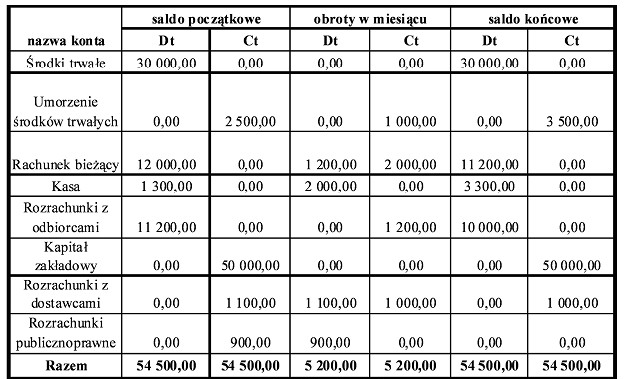

Zaprezentowane zapisy dokonane na kontach księgi głównej w zestawieniu obrotów i sald są

Odpowiedzi

Informacja zwrotna

Odpowiedź jest prawidłowa, ponieważ zgodnie z zasadami rachunkowości, wszystkie obroty i salda powinny być zrównoważone. W analizowanym zestawieniu, suma obrotów po stronie winien (Dt) równa się sumie obrotów po stronie mają (Ct), co jest kluczowe dla zachowania równowagi bilansowej. Dodatkowo, suma sald początkowych oraz końcowych po stronie Dt odpowiada sumom po stronie Ct. Tego rodzaju równania są fundamentem w księgowości, ponieważ zapewniają, że księgi rachunkowe są prowadzone zgodnie z zasadą podwójnego zapisu, w której każda transakcja wpływa zarówno na stronę Dt, jak i Ct. Przykładem praktycznym może być sytuacja, w której firma dokonuje zakupu towarów na kredyt. W tym przypadku, obroty po stronie Dt zwiększają aktywa (towary), a jednocześnie zwiększają zobowiązania po stronie Ct. Dzięki przestrzeganiu tych zasad, przedsiębiorstwa mogą zapewnić przejrzystość finansową oraz ułatwić audyty i analizy finansowe.

Wybór tej odpowiedzi wskazuje na brak zrozumienia podstawowych zasad rachunkowości, w szczególności zasady podwójnego zapisu. Twierdzenie, że suma obrotów po stronie winien (Dt) nie może być równa sumie obrotów po stronie mają (Ct), jest fundamentalnie błędne. W rzeczywistości, zgodnie z zasadami rachunkowości, każda transakcja musi wpływać zarówno na stronę Dt, jak i Ct, co oznacza, że dla każdej operacji finansowej, suma obrotów musi być zawsze zrównoważona. Dodatkowo, błędne jest także przekonanie, że suma sald początkowych powinna się różnić od sumy sald końcowych, ponieważ saldo początkowe jest bezpośrednio powiązane z saldem końcowym danego okresu. Saldom tym przypisuje się określoną wartość na początku okresu księgowego, a ich zmiany w trakcie tego okresu są rejestrowane jako obroty. W rezultacie, każde niedopatrzenie w tej sferze może prowadzić do poważnych nieprawidłowości w sprawozdaniach finansowych, co w dłuższej perspektywie może skutkować problemami z audytami czy analizami finansowymi. Kluczowe jest zatem, aby stosować odpowiednie praktyki księgowe, zgodnie z międzynarodowymi standardami rachunkowości (IFRS), które wymagają precyzyjnego prowadzenia dokumentacji finansowej oraz rzetelnego ustalania sald i obrotów.