Kwalifikacja: BUD.25 - Organizacja, kontrola i sporządzanie kosztorysów robót wykończeniowych w budownictwie

Kategorie: Kosztorysowanie Technologia robót wykończeniowych

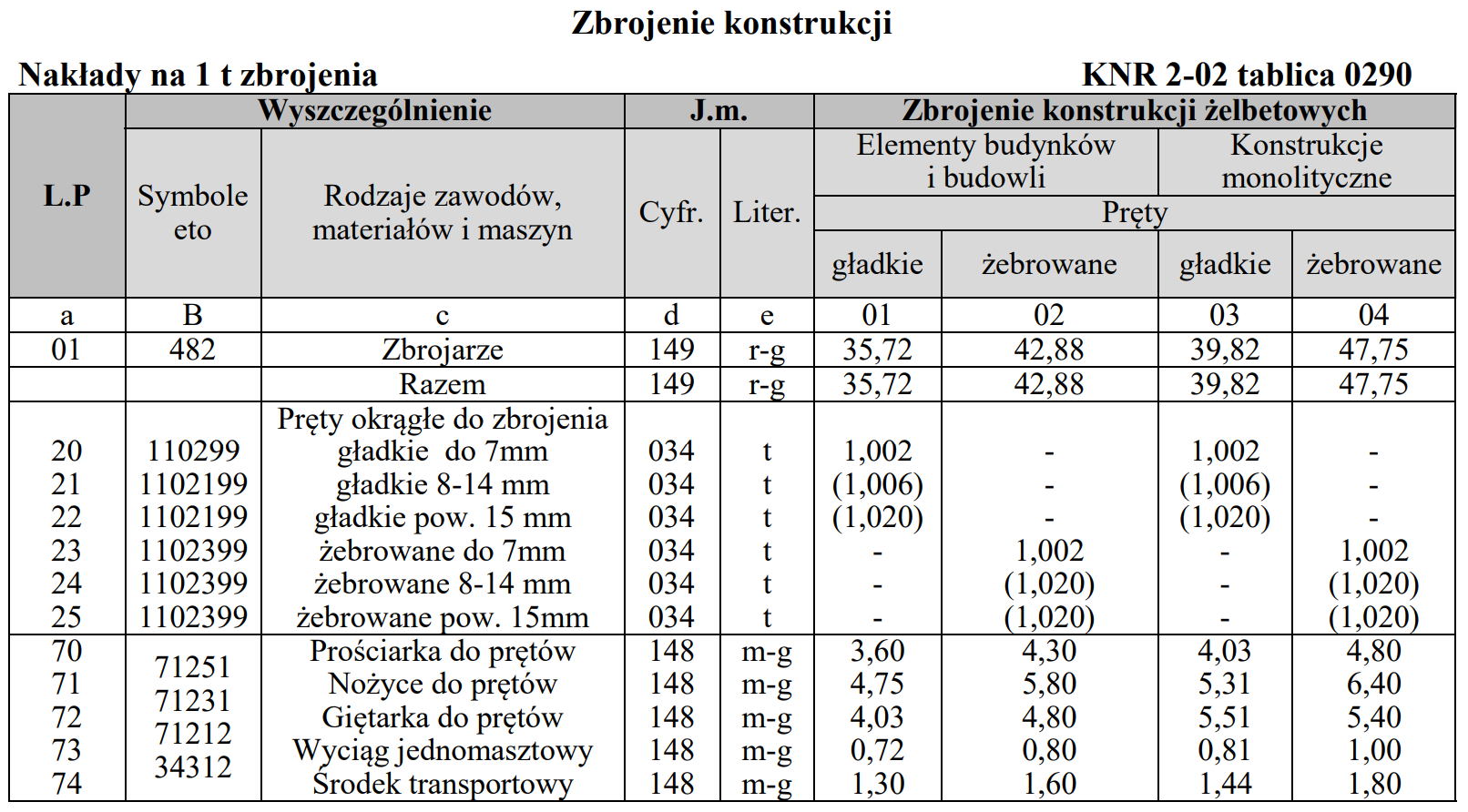

Na podstawie tablicy z KNR oblicz koszt pracy prościarki, przy wykonywaniu 200 kg zbrojenia ze stali klasy AII o średnicy Ø 12 dla elementu konstrukcyjnego opartego na ścianach z bloczków typu SILKA. Koszt 1 m-g pracy prościarki do prętów wynosi 20,00 zł.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 17,20 zł, co można wytłumaczyć poprzez dokładne obliczenia oparte na danych zawartych w KNR. Zgodnie z tabelą KNR 2-02 tablica 0290, nakład pracy prościarki do prętów żebrowanych wynosi 0,86 m-g na 1 tonę zbrojenia. W przypadku 200 kg zbrojenia, co stanowi 0,2 tony, nakład pracy wynosi 0,172 m-g. Koszt 1 m-g pracy prościarki wynoszący 20,00 zł sprawia, że całkowity koszt pracy prościarki wynosi zaledwie 3,44 zł. Warto jednak zauważyć, że pytanie odnosi się do kosztu pracy w kontekście zbrojenia, co może powodować pewne nieporozumienia. Koszty związane z zbrojeniem są często szacowane w ujęciu całkowitym, a nie tylko dla poszczególnych etapów jak praca prościarki. W praktyce, przy obliczaniu całkowitego kosztu budowy, warto uwzględniać również inne czynniki takie jak transport, materiał czy czas pracy innych urządzeń. Zrozumienie tego procesu jest kluczowe, aby uniknąć błędów w dalszych kalkulacjach i skutecznie zarządzać budżetem projektu budowlanego.