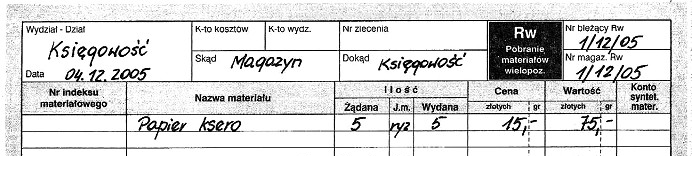

Ewidencji operacji gospodarczej na podstawie przedstawionego fragmentu dowodu księgowego Rw należy dokonać na następujących kontach księgowych

Odpowiedzi

Informacja zwrotna

Wybór odpowiedzi "Zużycie materiałów" Dt, "Materiały" Ct jest poprawny, ponieważ precyzyjnie odzwierciedla operację gospodarczą, która miała miejsce na podstawie przedstawionego dowodu księgowego Rw. Dokument ten potwierdza wydanie materiałów z magazynu, co skutkuje obciążeniem konta "Zużycie materiałów" w debecie (Dt). To konto jest używane do rejestrowania kosztów związanych ze zużyciem materiałów, co jest standardową praktyką w rachunkowości. W przypadku wydania materiałów z magazynu, wprowadzenie tej operacji do ksiąg rachunkowych jest niezbędne dla zachowania prawidłowego stanu zapasów. Konto "Materiały" jest z kolei kredytowane (Ct), co wskazuje na zmniejszenie stanu materiałów w ewidencji magazynowej. Tego rodzaju zapisy są kluczowe dla klarownego przedstawienia kosztów działalności oraz uchwycenia zmiany wartości aktywów, co jest zgodne z zasadami rachunkowości zarządczej oraz standardami finansowymi. Dobrą praktyką jest również regularne przeglądanie ewidencji materiałów, aby upewnić się, że odzwierciedlają one rzeczywisty stan magazynowy oraz bieżące potrzeby operacyjne.

Wybór niepoprawnych odpowiedzi może prowadzić do poważnych błędów w ewidencji księgowej, co z kolei wpływa na prawidłowe zarządzanie przedsiębiorstwem. Odpowiedzi, które sugerują zapisy dotyczące 'Sprzedaży towarów' czy 'Zużycia materiałów' w kontekście wydania materiałów, są nieadekwatne. Przykładowo, zapisywanie operacji jako 'Sprzedaż towarów' Dt i 'Towary' Ct sugeruje transakcję sprzedaży, co nie ma miejsca w przypadku wydania materiałów wewnętrznie. Takie podejście może prowadzić do błędnego przedstawienia przychodów, co stanie się podstawą do naruszenia zasad rachunkowości. Podobnie, użycie konta 'Materiały' w kredycie w kontekście 'Zużycia materiałów' Dt jest mylące i błędne, ponieważ nie odzwierciedla rzeczywistej natury operacji. Typowym błędem jest mylenie operacji wewnętrznych z transakcjami sprzedaży, co jest częste wśród osób, które dopiero zaczynają swoją przygodę z księgowością. Księgowanie błędnych operacji prowadzi do nieprawidłowej diagnozy sytuacji finansowej firmy, co w dłuższej perspektywie może skutkować nieefektywnym zarządzaniem zasobami oraz wpływać na podejmowane decyzje strategiczne. Niezbędne jest zrozumienie, że każda operacja gospodarcza ma swoje specyficzne zasady księgowe, które należy dokładnie stosować, aby uniknąć takich nieporozumień.