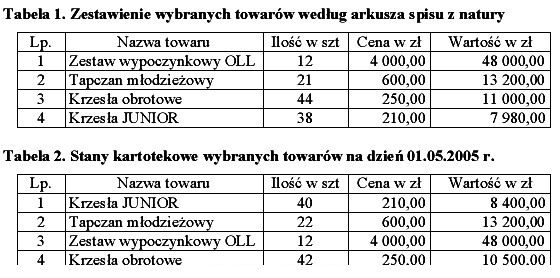

Hurtownia DOMUS Sp. z o.o. zajmuje się handlem meblami. Przy ewidencji obrotu towarowego stosuje ceny zakupu. Dnia 05.05.2005 r. przeprowadzono w hurtowni inwentaryzację. Jej częściowe wyniki podano w tabeli 1. Dnia 06.05.2005 r. rozpoczęto rozliczać wyniki inwentaryzacji, porównując dane uzyskane podczas inwentaryzacji z danymi księgowymi - stanami kartotekowymi), które są podane w tabeli 2. Wnioskiem z przeprowadzonej inwentaryzacji jest stwierdzenie, że w hurtowni

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wskazuje, że w hurtowni DOMUS Sp. z o.o. stwierdzono zarówno nadwyżkę, jak i niedobór towarów. Analiza wyników inwentaryzacji w porównaniu z danymi księgowymi ujawnia kluczowe różnice, które są istotne dla prawidłowego zarządzania zapasami. W przypadku krzeseł JUNIOR i TAPCZANU młodzieżowego zaobserwowano niedobór, co oznacza, że ich rzeczywisty stan magazynowy był niższy niż zapisany w księgach. Taka sytuacja może wskazywać na błędy w procesie przyjęcia towaru, kradzież lub błąd w ewidencji. Z drugiej strony, nadwyżka w przypadku krzeseł obrotowych sugeruje, iż ich ilość przekracza zapisy księgowe, co może wynikać z nadprogramowych dostaw lub błędów w inwentaryzacji. Tego rodzaju analizy są kluczowe dla utrzymania efektywności operacyjnej oraz dla zapewnienia dokładności ewidencji towarowej, zgodnie z najlepszymi praktykami zarządzania magazynem. Właściwa ewidencja stanu towarów pomaga również w podejmowaniu decyzji dotyczących zakupów i sprzedaży, a także w planowaniu przyszłych zapasów.

Wybór błędnej odpowiedzi wskazuje na nieporozumienia w zakresie analizy danych inwentaryzacyjnych. Twierdzenie, że powstał jedynie niedobór towarów, jest nieuzasadnione, ponieważ nie uwzględnia faktu wystąpienia nadwyżki, która została potwierdzona w wynikach inwentaryzacji. Zignorowanie nadwyżki w przypadku krzeseł obrotowych prowadzi do niedokładnego obrazu stanu magazynowego i może skutkować poważnymi konsekwencjami w zarządzaniu zapasami. Ponadto, stwierdzenie, że nie stwierdzono niedoborów ani nadwyżek jest także błędne, ponieważ wyniki inwentaryzacji jednoznacznie wskazują na istnienie różnic pomiędzy stanem księgowym a rzeczywistym. W analizie towarów kluczowe jest uwzględnienie obydwu aspektów – nadwyżek i niedoborów – aby zrozumieć przyczyny rozbieżności, co jest fundamentalne dla zarządzania ryzykiem i optymalizacji procesów w hurtowni. W praktyce, nieodpowiednia analiza danych może prowadzić do nieefektywnych decyzji zakupowych i sprzedażowych, a także negatywnie wpływać na relacje z dostawcami oraz klientami. Dlatego ważne jest, aby dokładnie analizować wyniki inwentaryzacji i podejmować działania korygujące w celu utrzymania zdrowej rotacji towarów i minimalizacji strat.