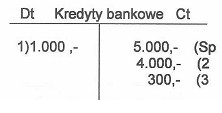

Saldo końcowe konta "Kredyty bankowe" wynosi 8 300 zł, a aby to zrozumieć, musimy dokładnie przeanalizować proces obliczania salda. Przy obliczaniu salda konta księgowego ważne jest zrozumienie, że różne konta mają różne zasady księgowania. W przypadku kont pasywów, takich jak "Kredyty bankowe", suma zapisów po stronie kredytowej (Ct) powinna być wyższa od sumy zapisów po stronie debetowej (Dt). Tutaj suma po stronie Ct wynosi 9 300 zł, a suma po stronie Dt wynosi 1 000 zł. Aby obliczyć saldo końcowe, od sumy Ct odejmujemy sumę Dt, co daje wynik 8 300 zł. W praktyce, umiejętność obliczania sald jest kluczowa dla zarządzania finansami przedsiębiorstwa oraz dla sporządzania rzetelnych sprawozdań finansowych. Standardy rachunkowości, takie jak MSSF, wymagają precyzyjnego podejścia do księgowania i obliczania sald, co pozwala na właściwą interpretację sytuacji finansowej firmy.

W przypadku błędnych odpowiedzi, takich jak 10 300 zł, 5 000 zł, czy 9 300 zł, kluczowe jest zrozumienie, dlaczego te wartości nie odpowiadają rzeczywistemu saldowi konta "Kredyty bankowe". Odpowiedź 10 300 zł sugeruje błędne dodanie sum po stronie Ct oraz Dt, co prowadzi do zawyżenia salda. Tego rodzaju podejście może wynikać z nieprawidłowego zrozumienia, że saldo końcowe oblicza się poprzez sumowanie obu stron, zamiast skutecznego odejmowania zapisu debetowego od kredytowego. Odpowiedź 5 000 zł natomiast wskazuje na poważne niedoszacowanie, które może wynikać z nieuwzględnienia pełnej wartości zapisu kredytowego lub błędnego założenia o kwotach na koncie. Wreszcie, odpowiedź 9 300 zł może być wynikiem pomylenia samej kwoty zapisu kredytowego z końcowym saldem. W takich sytuacjach należy zwrócić uwagę na to, że saldo końcowe to różnica, a nie suma wartości po obu stronach konta. Zrozumienie zasad księgowości i prawidłowego podejścia do naliczania sald jest kluczowe, aby uniknąć błędów w raportowaniu finansowym, które mogą prowadzić do nieprawidłowych decyzji finansowych na poziomie zarządzania.