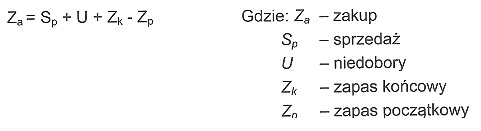

Aby obliczyć planowaną wielkość sprzedaży, zastosowano wzór, który uwzględnia wszystkie kluczowe elementy związane z zarządzaniem zapasami i sprzedażą. Wzór ten jest zgodny z zasadami planowania w logistyce i zarządzaniu łańcuchem dostaw. Wartość zakupu, wynosząca 50 300 zł, jest podstawą, od której musimy odjąć zapas końcowy (250 zł) oraz niedobory (20 zł), co daje łączną wartość 270 zł. Następnie, dodając zapas początkowy (200 zł), otrzymujemy planowaną wielkość sprzedaży równą 50 230 zł. Takie podejście jest praktyczne i stosowane w wielu firmach, aby zapewnić optymalny poziom zapasów i zminimalizować ryzyko niedoborów. Przykładowo, przedsiębiorstwa zajmujące się handlem detalicznym regularnie stosują podobne obliczenia, aby dostosować swoje zamówienia do prognoz popytu, co pozwala im na maksymalizację efektywności operacyjnej oraz minimalizację kosztów związanych z niewykorzystanymi zapasami.

Analizując dostępne odpowiedzi, warto zwrócić uwagę na częste błędy logiczne, które mogą prowadzić do niepoprawnych wniosków. Niektórzy mogą błędnie uznać, że wystarczy dodać wartość zapasu końcowego do wartości zakupu, co prowadzi do odpowiedzi 50 500 zł. To podejście ignoruje kluczowy aspekt zarządzania zapasami, jakim są niedobory, które powinny być odjęte od wartości docelowej, ponieważ wskazują na potencjalne straty. Inna koncepcja, która może wydawać się logiczna, to uznanie, że planowana sprzedaż to wartość zakupu minus tylko zapas końcowy, co daje wynik 50 300 zł. Ta metoda również nie uwzględnia niedoborów, co jest kluczowe dla realistycznego planowania. Takie uproszczenia mogą prowadzić do istotnych błędów w prognozowaniu i w efekcie do nadmiernych lub niewystarczających zapasów. Zrozumienie, jak wszystkie te elementy współdziałają, jest kluczowe dla skutecznego zarządzania sprzedażą i zapasami, co jest niezbędne w każdym nowoczesnym przedsiębiorstwie handlowym. Ignorowanie niedoborów lub błędne obliczenia mogą skutkować poważnymi konsekwencjami finansowymi oraz operacyjnymi.