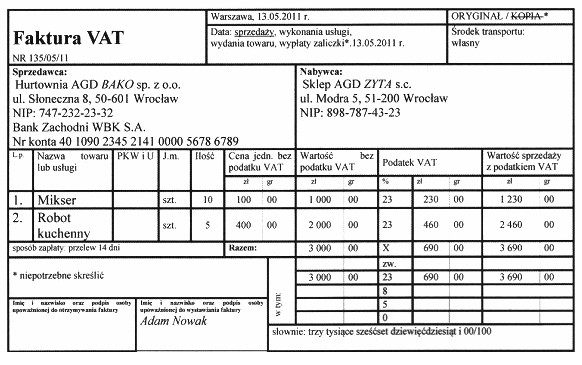

Odpowiedź, że oryginał Faktury VATNK 135/05/11 przysługuje Sklepowi AGD ZYTA s.c., jest prawidłowa, ponieważ zgodnie z przepisami polskiego prawa podatkowego, oryginał faktury VAT należy przekazać nabywcy towarów lub usług, którym w tym przypadku jest wymieniony sklep. Kluczowym elementem jest to, że faktura VAT jest dokumentem potwierdzającym dokonanie transakcji oraz nabycie towaru. Na fakturze powinny być zawarte istotne informacje, takie jak: dane sprzedawcy, nabywcy, przedmiot transakcji oraz kwota. Przekazanie oryginału faktury jest nie tylko wymogiem formalnym, ale również praktycznym narzędziem dla nabywcy ułatwiającym prowadzenie księgowości oraz możliwość odliczenia VAT-u, co jest niezwykle istotne dla działalności gospodarczej. Z perspektywy standardów branżowych, prawidłowe wystawienie oraz przekazanie faktury VAT jest fundamentem przejrzystości finansowej i zgodności z przepisami prawa.

Wybór odpowiedzi spośród innych opcji, takich jak Bank Zachodni WBK S.A., Adam Nowak czy Hurtownia AGD BAKO sp. z o.o., jest nieprawidłowy z kilku kluczowych powodów. Przede wszystkim, zgodnie z obowiązującymi przepisami prawa podatkowego, oryginał faktury VAT powinien być dostarczony bezpośrednio nabywcy towaru lub usługi, a w tym przypadku nabywcą jest Sklep AGD ZYTA s.c. Odpowiedzi, które wskazują na inne podmioty, są błędne, ponieważ nie biorą pod uwagę podstawowej zasady, że jedynie podmiot, który dokonał zakupu, ma prawo do oryginału faktury. Na przykład, Bank Zachodni WBK S.A. nie jest stroną w tej transakcji, więc nie ma podstaw do ubiegania się o fakturę, a Adam Nowak, jako osoba fizyczna, nie został wymieniony jako nabywca towarów. Hurtownia AGD BAKO sp. z o.o. również nie spełnia kryteriów, ponieważ nie uczestniczyła w transakcji. Takie myślenie może prowadzić do poważnych błędów w księgowości i obiegu dokumentów, co w kontekście regulacji prawnych może skutkować nie tylko karami finansowymi, ale także problemami z utrzymaniem przejrzystości operacyjnej firmy. Wniosek jest taki, że błędne podejście do interpretacji przepisów dotyczących faktur VAT może prowadzić do nieporozumień i niezgodności w dokumentacji finansowej.