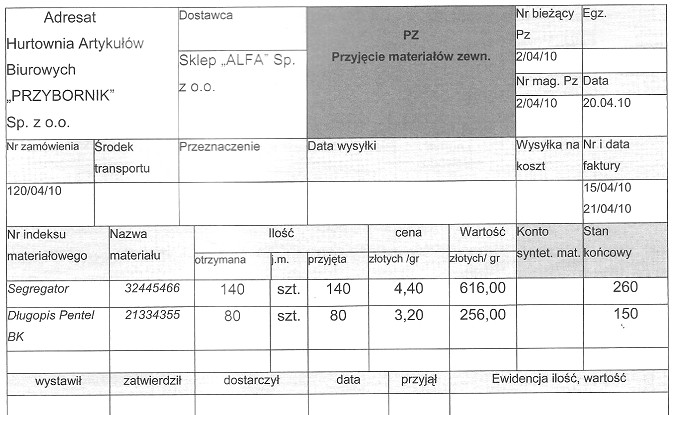

Zapas początkowy segregatorów wynosi 120 sztuk, co jest zgodne z zasadami rachunkowości. W obliczeniach dotyczących zapasów kluczowe jest zrozumienie, że stan początkowy można obliczyć jako różnicę między stanem końcowym a przychodami. W tym przypadku stan końcowy segregatorów, po uwzględnieniu przychodów z nowych segregatorów, daje nam ostateczny wynik 120 sztuk. W praktyce biznesowej takie obliczenia są niezbędne do sporządzania rzetelnych raportów finansowych oraz do zarządzania zapasami. Zrozumienie tej operacji jest ważne nie tylko dla prawidłowego prowadzenia księgowości, ale także dla analizy efektywności działań magazynowych. Przykładowo, w firmach wykorzystujących systemy ERP, dokładne określenie zapasów początkowych pozwala na lepsze prognozowanie przyszłych potrzeb oraz optymalizację procesów zakupowych, co prowadzi do oszczędności i zwiększenia efektywności operacyjnej.

Podejmowanie decyzji na podstawie niewłaściwych obliczeń zapasów początkowych może prowadzić do poważnych konsekwencji w zarządzaniu magazynem i całkowitym wyniku finansowym firmy. W przypadku odpowiedzi, które wskazują na 260 sztuk, 140 sztuk czy 400 sztuk, można zauważyć, że te wartości nie uwzględniają odpowiedniej metodyki obliczeń wymaganej w rachunkowości. Na przykład, przyjęcie 260 sztuk jako stanu początkowego może sugerować błędne założenie, że przychody były zaniżone, co jest niezgodne z realiami. Takie myślenie może prowadzić do nadmiernego zamawiania, a w konsekwencji do zamrożenia kapitału w nadmiarze zapasów. Odpowiedzi 140 sztuk oraz 400 sztuk również kawałkami tego samego problemu; 140 sztuk może pojawić się w wyniku błędnego oszacowania przychodów, podczas gdy 400 sztuk może odzwierciedlać całkowitą ilość segregatorów w firmie, nie rozdzielając ich prawidłowo na zapasy początkowe i przychody. Kluczowym błędem jest brak umiejętności prawidłowego różnicowania pomiędzy stanem końcowym a przychodami w kontekście obliczania zapasów początkowych, co jest fundamentalne w prowadzeniu działalności gospodarczej zgodnie z dobrymi praktykami rachunkowymi.