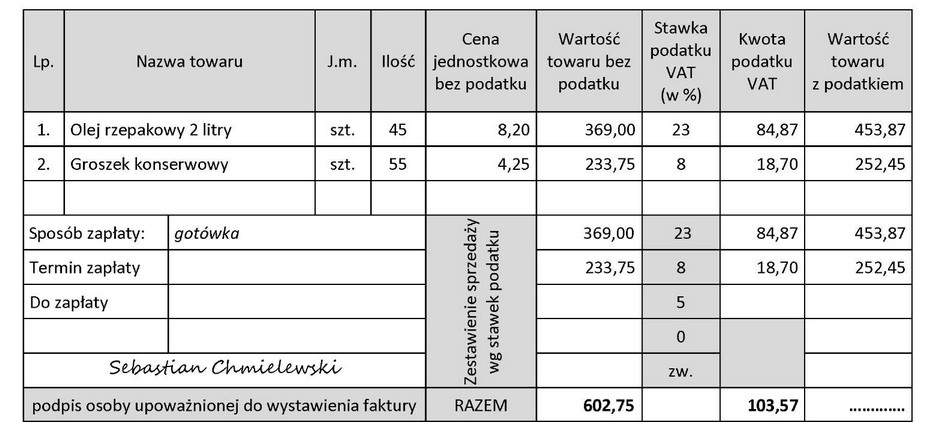

Poprawna odpowiedź na pytanie dotyczące kwoty należności za sprzedane towary wynoszącej 706,32 zł jest oparta na zasadach obliczania wartości brutto w transakcjach handlowych. Aby obliczyć należność do kasy hurtowni, należy dodać wartość towarów bez podatku VAT do kwoty podatku VAT. W tym przypadku wartość towarów wynosi 602,75 zł, a kwota VAT wynosi 103,57 zł, co po zsumowaniu daje 706,32 zł. To podejście jest zgodne z ogólnymi zasadami rachunkowości oraz obowiązującymi przepisami prawa podatkowego. W praktyce, przy obliczaniu należności warto zwrócić uwagę na dokładność faktur, ponieważ błędy w wyliczeniach mogą wpływać na płynność finansową firmy. Dodatkowo, znajomość zasad dotyczących VAT i obliczeń związanych z fakturami jest kluczowa dla każdej hurtowni, aby uniknąć problemów z fiskusem. Warto również pamiętać, że w obiegu gospodarczym istnieją różne stawki VAT dla różnych towarów, co może wpływać na końcowy wynik obliczeń.

W przypadku niepoprawnych odpowiedzi, które wskazują na kwoty inne niż 706,32 zł, występuje kilka typowych błędów analitycznych, które można zidentyfikować. Przede wszystkim, wiele osób może mylić wartość towarów bez VAT z całkowitą kwotą należności, co prowadzi do błędnych obliczeń. Kwota 602,75 zł to wartość netto, która nie uwzględnia podatku VAT. Zatem, przyjmując tę wartość jako całkowitą, automatycznie pomija się istotny element kalkulacji, jakim jest podatek. Dodatkowo, brak znajomości stawki VAT lub błędne jej zastosowanie może prowadzić do zaniżenia lub zawyżenia obliczeń. Na przykład, jeśli ktoś pomylnie przyjmie, że VAT wynosi 20% zamiast rzeczywistych 17%, wtedy obliczenia będą nieprawidłowe. Innym częstym błędem jest suma wartości netto z innymi kosztami, co nie jest zgodne z zasadami rachunkowości. W praktyce, ważne jest, aby dokładnie analizować każde składniki faktury oraz znać przepisy dotyczące VAT, aby uniknąć błędów, które mogą wpłynąć na kondycję finansową firmy. Uczestnicy powinni także zdawać sobie sprawę z różnorodności stawek VAT i ich wpływu na ostateczną kalkulację należności.