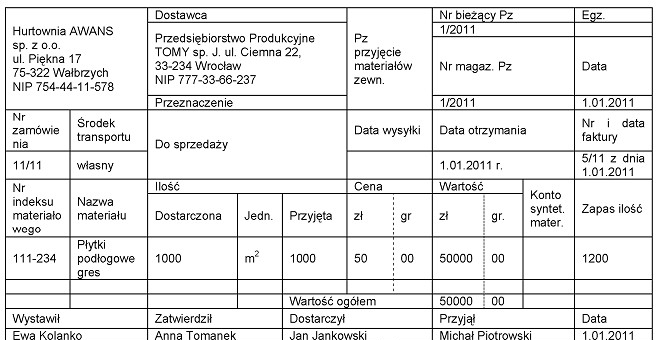

Na podstawie zamieszczonego dowodu księgowego Hurtownia AWANS

Odpowiedzi

Informacja zwrotna

Odpowiedź jest poprawna, ponieważ dokument księgowy potwierdza przyjęcie płytek podłogowych gresowych o wartości 50 000 zł. W takim przypadku, istotne jest zrozumienie, że dowody księgowe stanowią kluczowy element w procesie księgowania i mają na celu dokumentację transakcji, które miały miejsce w firmie. Wartość 50 000 zł wynika z liczby 1000 m² płytek, które Hurtownia AWANS przyjęła, pomnożonej przez cenę jednostkową 50 zł za m². Takie podejście jest zgodne z zasadami rachunkowości, które wymagają dokładnego dokumentowania przyjęć towarów i ich wartości. Praktyka ta jest istotna nie tylko dla celów podatkowych, ale także dla analizy finansowej firmy oraz zarządzania zapasami. Przyjęcie towaru powinno być odnotowane w systemie księgowym, co umożliwia ścisłe monitorowanie stanu magazynowego oraz planowanie przyszłych zakupów. Dobre praktyki księgowe wymagają, aby każda transakcja była udokumentowana, co zwiększa przejrzystość operacji i ułatwia kontrolę wewnętrzną. W związku z tym, poprawne zrozumienie dowodów księgowych, takich jak faktury czy dokumenty przyjęcia towaru, jest fundamentem efektywnego zarządzania finansami przedsiębiorstwa.

Wybór innej odpowiedzi może wynikać z niezrozumienia roli i znaczenia dowodów księgowych w procesie dokumentacji transakcji. Odpowiedzi sugerujące sprzedaż płytek podłogowych, takie jak dostarczenie towaru czy jego sprzedaż, są błędne, ponieważ koncentrują się na czynnościach, które nie mają odzwierciedlenia w załączonym dokumencie. Dowód księgowy, który odnosi się do przyjęcia towaru, jednoznacznie wskazuje, że Hurtownia AWANS przyjęła płytki, a nie sprzedała je. W kontekście księgowości, istotne jest odróżnienie tych działań, ponieważ mają różne implikacje podatkowe i księgowe. Zrozumienie, że przyjęcie towaru wiąże się z przyrostem aktywów i odpowiednim ich udokumentowaniem, jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych. Często popełnianym błędem jest mylenie momentu przyjęcia towaru z momentem jego sprzedaży, co może prowadzić do niewłaściwego klasyfikowania transakcji i w konsekwencji do błędów w raportach finansowych. Takie nieprawidłowości mogą wpłynąć na decyzje zarządu oparte na niekompletnych lub błędnych danych, co podkreśla znaczenie precyzyjnego dokumentowania i interpretowania faktur oraz dowodów księgowych. Dbanie o poprawność danych jest nie tylko kwestią zgodności z przepisami prawa, ale również kluczowym elementem strategii zarządzania ryzykiem finansowym.