Kwalifikacja: HAN.01 - Prowadzenie sprzedaży

Zawód: Technik handlowiec , Technik księgarstwa

Kategorie: Dokumentacja handlowa Rozliczenia i kalkulacje

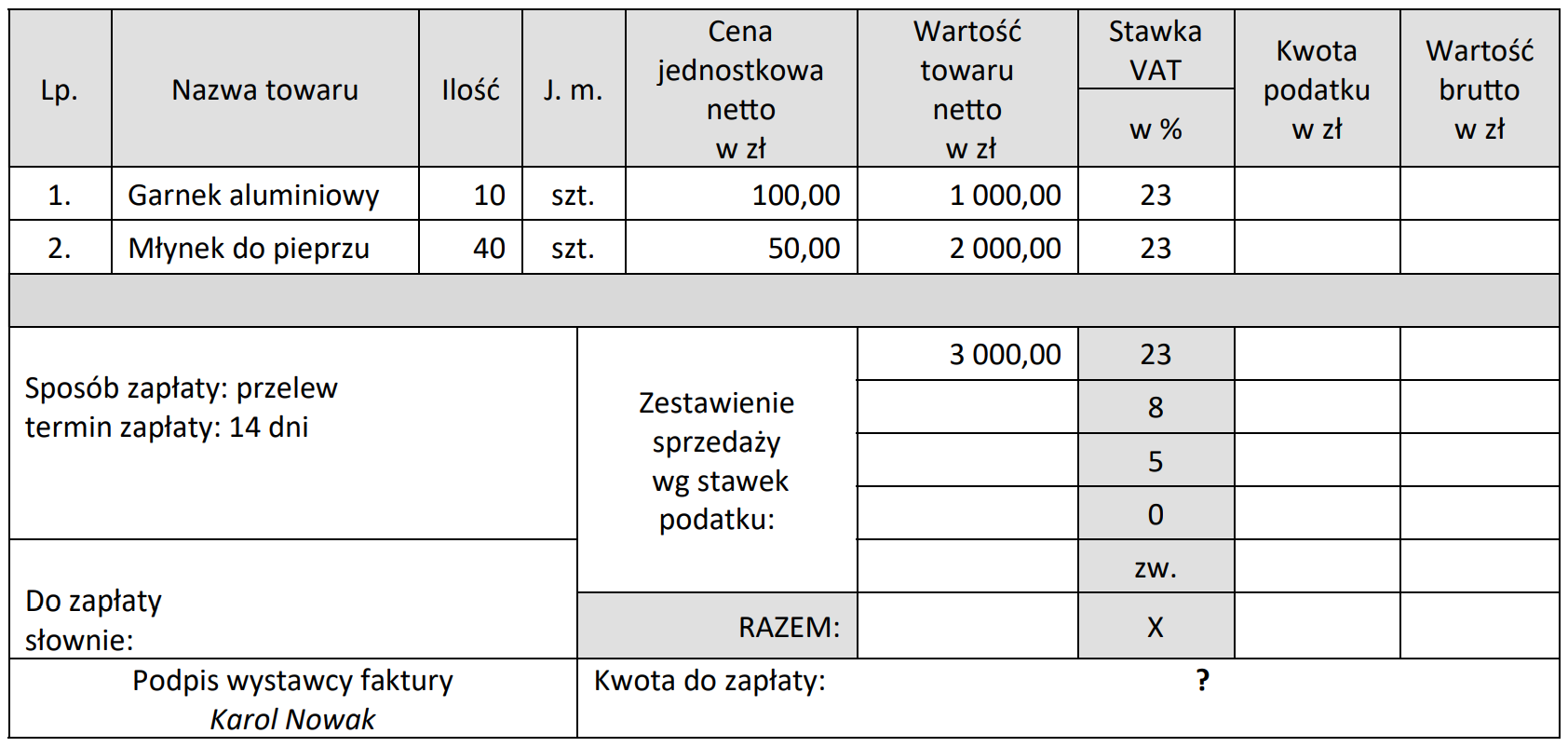

Na podstawie zamieszczonego fragmentu faktury ustal kwotę do zapłaty za zakupione towary.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 3 690,00 zł, co wynika z prawidłowego obliczenia kwoty do zapłaty za zakupione towary. Wartość netto towarów wynosi 3 000,00 zł. W polskim systemie podatkowym podatek VAT na towary to standardowa stawka 23%, co oznacza, że kwotę podatku należy obliczyć jako 23% z wartości netto. Zatem, 23% z 3 000,00 zł to 690,00 zł. Po dodaniu wartości netto do podatku VAT otrzymujemy 3 000,00 zł + 690,00 zł = 3 690,00 zł. Tego typu obliczenia są codziennością w przedsiębiorstwach i ważne jest, aby stosować się do zasad ustalonych przez przepisy prawa podatkowego. Praktyka pokazuje, że błędy w obliczeniach mogą prowadzić do nieporozumień finansowych i problemów z organami skarbowymi, dlatego kluczowe jest dokładne przeliczanie wartości w dokumentach finansowych. Przykładem może być sytuacja, gdzie przedsiębiorca musi przygotować raport VAT do urzędów skarbowych, co wymaga precyzyjnego wyliczenia wartości sprzedaży oraz związanych z nią podatków.