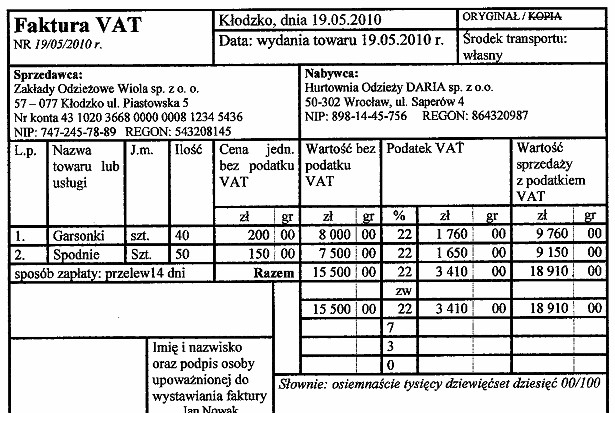

Odpowiedź 18 910 zł jest poprawna, ponieważ dokładnie odzwierciedla wartość "Wartość sprzedaży z podatkiem VAT" na fakturze. W kontekście zakupów, to właśnie kwota, którą nabywca powinien uiścić dostawcy, obejmująca zarówno wartość netto towarów, jak i należny podatek VAT. W praktyce, dokładne zrozumienie struktury faktury VAT jest kluczowe dla prawidłowego zarządzania finansami oraz zapewnienia zgodności z przepisami podatkowymi. Warto zwrócić uwagę, że w obrocie gospodarczym istotne jest nie tylko umiejętne czytanie faktur, ale również umiejętność interpretacji danych, co ma wpływ na księgowość. Przykładowo, w przypadku kontroli skarbowej, przedsiębiorca powinien być w stanie wykazać, jak doszedł do wyliczenia wartości transakcji. Dodatkowo, znajomość podstawowych zasad dotyczących VAT, jak np. obliczanie kwot netto i brutto, jest niezbędna dla prawidłowego funkcjonowania firmy.

Wybór kwoty 15 500 zł, 3 410 zł lub 22 320 zł jako odpowiedzi na to pytanie wskazuje na pewne nieporozumienia dotyczące odczytywania faktur VAT oraz zasad naliczania wartości sprzedaży. W przypadku kwoty 15 500 zł, może to sugerować błędne zrozumienie wartości netto towarów, co jest kluczowe przy zakupach. Wartość netto na fakturze jest podstawą do dalszych obliczeń, a jej pominięcie prowadzi do niewłaściwego ustalenia całkowitych kosztów. Z kolei wybór 3 410 zł może wynikać z mylnego przekonania, że jest to wartość podatku VAT, co jest istotnym błędem. W rzeczywistości, kwota ta jest znacznie zaniżona i nie odzwierciedla rzeczywistej wartości zakupów. Natomiast kwota 22 320 zł może wskazywać na niepoprawne zrozumienie zasad obliczania wartości brutto. Tego rodzaju błędy wskazują na brak znajomości zasad księgowości oraz obiegu dokumentów finansowych. Właściwe podejście do analizy dokumentów finansowych oraz zrozumienie relacji pomiędzy wartościami netto, VAT a wartością brutto jest niezbędne dla wszystkich osób zajmujących się finansami w firmach. Dlatego warto poświęcić czas na naukę i praktykę w zakresie obiegu faktur VAT oraz obliczeń związanych z VAT.