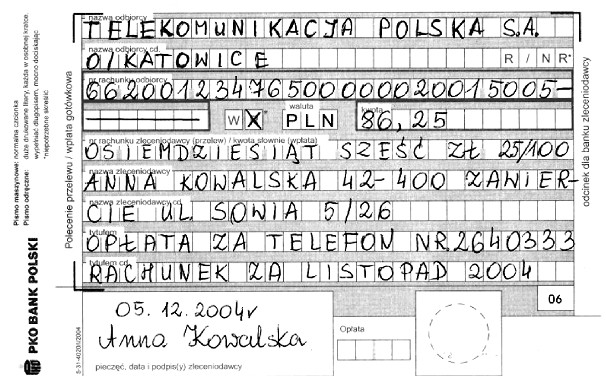

Poprawna odpowiedź to wpłata gotówkowa kwoty 86,25 zł. na rachunek Telekomunikacji Polskiej, ponieważ dokument wyraźnie wskazuje na transakcję gotówkową. Zawiera on nazwę firmy, kwotę oraz inne istotne elementy, takie jak pieczątka i podpis, które są typowe dla potwierdzeń wpłat gotówkowych. W praktyce, dowody wpłat są niezwykle istotne w procesach księgowych oraz przy kontrolach podatkowych, gdyż stanowią one podstawę do wykazywania wydatków i przychodów. W kontekście audytu, prawidłowe dokumentowanie wpłat gotówkowych jest zgodne z zasadami rachunkowości i standardami finansowymi, które wymagają, aby każda transakcja była odpowiednio udokumentowana. Poprawne identyfikowanie i klasyfikowanie takich dokumentów jest kluczowe dla spełnienia wymogów prawnych oraz dla utrzymania transparentności finansowej firmy.

Niepoprawne odpowiedzi wynikają z nieprecyzyjnego odczytania treści dokumentu oraz z braku zrozumienia zasadności klasyfikacji wpłat. Odpowiedzi sugerujące wpłaty bezgotówkowe są błędne, ponieważ dokument klarownie odnosi się do transakcji gotówkowej, a w kontekście obiegu dokumentacji finansowej różnice te są fundamentalne. Istotne jest rozróżnienie między wpłatami gotówkowymi a przelewami, które mają różne implikacje dla księgowości i audytu. W przypadku odpowiedzi wskazującej na rachunek bankowy Anny Kowalskiej, należy zauważyć, że brak jest jakichkolwiek dowodów wskazujących na jej osobę jako beneficjenta transakcji. Kluczowe jest, aby każda transakcja była dokładnie przypisana do właściwego konta, a w przypadku błędnego przyporządkowania, może to prowadzić do nieprawidłowości w księgowości. Należy również pamiętać, że zgodnie z zasadami rachunkowości, dokumenty potwierdzające transakcje powinny być przechowywane oraz archiwizowane w sposób umożliwiający ich późniejszą weryfikację. Zrozumienie tych zasad oraz ich praktyczne zastosowanie w codziennym obiegu dokumentów finansowych jest kluczowe dla skutecznego zarządzania finansami i unikania błędów w raportowaniu finansowym.