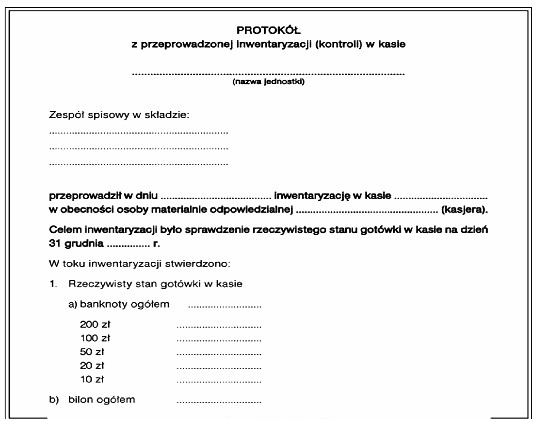

Formularz przedstawiony na zdjęciu jest protokołem inwentaryzacyjnym, którego celem jest dokumentacja stanu środków pieniężnych w kasie. Zgodnie z obowiązującymi standardami rachunkowości, inwentaryzacja jest kluczowym procesem, który pozwala na potwierdzenie rzeczywistego stanu posiadanych zasobów. W praktyce, inwentaryzacja środków pieniężnych powinna być przeprowadzana regularnie, co pozwala na eliminację ryzyka błędów księgowych oraz oszustw finansowych. Przykładowo, przedsiębiorstwa mogą stosować ten formularz do kontroli stanu gotówki w kasie, co jest istotne w zarządzaniu płynnością finansową. Tego typu protokoły mogą być również wykorzystywane do celów audytowych, zajmując kluczową rolę w zapewnieniu transparentności i zgodności z procedurami wewnętrznymi. Na podstawie uzyskanych danych z inwentaryzacji, przedsiębiorstwo może podejmować lepsze decyzje strategiczne oraz wprowadzać niezbędne korekty w obiegu finansów.

Wybór odpowiedzi dotyczącej przewozu gotówki do banku, inwentaryzacji należności lub inwentaryzacji towarów świadczy o pewnym nieporozumieniu w zakresie funkcji i zastosowania formularzy inwentaryzacyjnych. Przewóz gotówki do banku nie jest procesem, który wymaga sprawozdania z inwentaryzacji, lecz raczej logistyki transportu. Z kolei inwentaryzacja należności dotyczy dokumentowania zobowiązań i przychodów, co jest zupełnie innym procesem od inwentaryzacji środków pieniężnych. Użycie formularza do inwentaryzacji towarów jest dodatkowo mylące, ponieważ dotyczy ono stanu magazynowego, a nie zasobów pieniężnych. W praktyce, nieprawidłowe przypisanie funkcji formularza prowadzi do błędnych interpretacji, które mogą zaważyć na efektywności operacji finansowych. Kluczowym błędem jest brak zrozumienia, że każdy formularz inwentaryzacyjny jest dedykowany do określonego celu i dokumentacji. Właściwe zrozumienie tych różnic jest istotne dla zachowania prawidłowości w księgowości oraz finansach przedsiębiorstwa.